Возврат страховки по кредиту при досрочном погашении

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Досрочное погашение кредита может сэкономить не только проценты за пользование кредитом, но и позволяет вернуть часть неиспользованной страховки. Давайте разберем подробнее, что, как и в каком размере можно вернуть.

1. Что можно вернуть при досрочном погашении кредита?

В первую очередь необходимо разобраться какие именно дополнительные услуги вам были оформлены при заключении договора. Условно их можно поделить на три основные группы:

- договоры страхования;

- «дисконтные услуги»;

- сертификаты, карты автопомощи, независимые гарантии и т.д.

Почему необходимо их разделять?

Потому что, исходя из обращений наших клиентов, мы понимаем, что для некоторых клиентов понятие «страховка» трактуется шире, чем оно есть на самом деле.

Кратко разберем каждую группу.

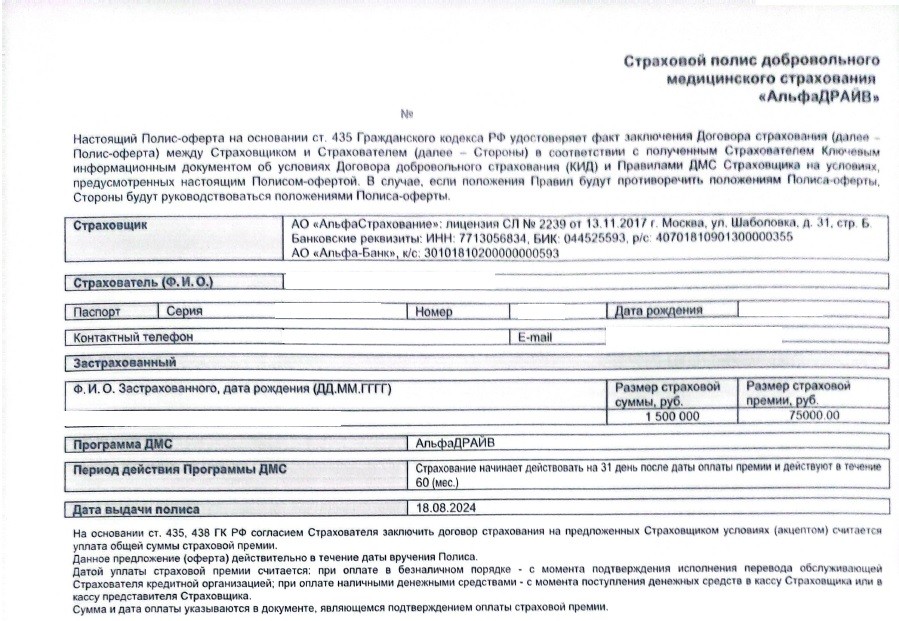

1. Договоры страхования.

Здесь всё просто и понятно. В договоре страхования (полисе) указан страховщик – страховая компания, страховые риски, размер страховой суммы и страховая премия, т.е. денежные средства, которые вы заплатили за данный договор страхования.

2. «Дисконтные услуги»

Это банковские услуги, которые представляют собой комиссию, оплачиваемую банку за снижение процентной ставки по кредиту. Например, «Ваша низкая ставка» в банке ВТБ, Выгодная ставка в АльфаБанке, Своя ставка в Уралсибе и т.д.

В нашем блоге мы уже рассматривали дисконтные услуги конкретных банков: Услуга Своя ставка в Банке Уралсиб, Выгодная ставка от Альфа Банка, Карта Автолюбитель от Банка ВТБ - переходите и изучайте подробнее.

В нашем блоге мы уже рассматривали дисконтные услуги конкретных банков: Услуга Своя ставка в Банке Уралсиб, Выгодная ставка от Альфа Банка, Карта Автолюбитель от Банка ВТБ - переходите и изучайте подробнее.

3. Сертификаты, карты автопомощи, независимые гарантии и т.д.

Это различные договоры об оказании услуг. Ключевое их отличие от договора страхования состоит в том, что они заключаются не со страховой компанией, а с каким-либо ООО или ИП. Чаще всего имеются при автокредитовании.

Мы также уже разбирали конкретные примеры таких услуг: Платёжная гарантия АВТО-ЗАЩИТА, Независимая гарантия ООО «Д.С. АВТО», Опционный договор ООО «АУРА-АВТО» - переходите и изучайте подробнее.

Денежные средства за все указанные услуги при определенных условиях можно вернуть, однако порядок возврата РАЗНЫЙ.

В этой статье мы поговорим о первой группе услуг, а именно о возврате денежных средств по договорам СТРАХОВАНИЯ.

2. Условия возврата страховки

Очень важно, что кредит должен быть ПОЛНОСТЬЮ погашен с учетом стоимости дополнительных услуг. Для подтверждения данного факта банк должен выдать вам справку о досрочном погашении кредита. Её можно заказать в приложении банка или получить в ближайшем отделении банка.

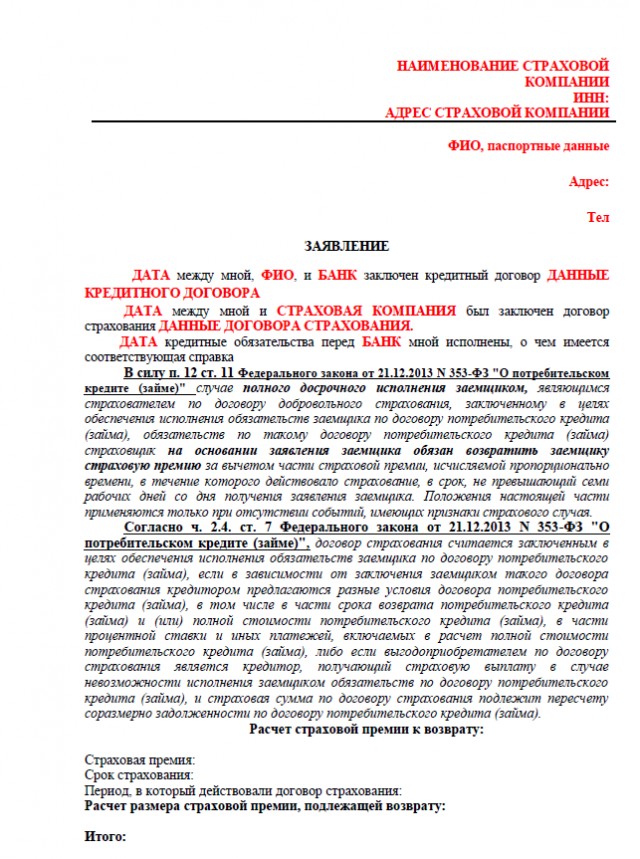

Право заемщика на возврат страховки при досрочном погашении кредита предусмотрено ФЗ «О потребительском кредите (займе)».

В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), обязательств по такому договору потребительского кредита (займа) страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

Условия возврата страховки при ДПК:

1. договор страхования действовал на момент досрочного погашения кредита;

2. кредитный договор был заключен после 01.09.2020г.;

3. не наступило страховых случаев;

4. договор страхования должен обеспечивать действие кредитного договора.

Спорный момент вызывает именно последний пункт. Что такое обеспечительный характер договора?

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), если в зависимости от заключения заемщиком такого договора страхования кредитором предлагаются разные условия договора потребительского кредита (займа), в том числе в части срока возврата потребительского кредита (займа) и (или) полной стоимости потребительского кредита (займа), в части процентной ставки и иных платежей, включаемых в расчет полной стоимости потребительского кредита (займа), либо если выгодоприобретателем по договору страхования является кредитор, получающий страховую выплату в случае невозможности исполнения заемщиком обязательств по договору потребительского кредита (займа), и страховая сумма по договору страхования подлежит пересчету соразмерно задолженности по договору потребительского кредита (займа).

Говоря простыми словами, договор страхования должен каким-то образом влиять на условия кредитного договора.

На практике чаще всего это выражается в том, что процентная ставка зависит от наличия или отсутствия договора страхования.

Однако банки со страховыми часто хитрят и пытаются обойти закон.

Например, при оформлении кредита заключается два договора страхования. По одному договору страховая премия составляет 3 000 рублей, а по другому 100 000 рублей. При этом процентная ставка зависит только одного договора страхования за 3000 рублей.

И страховая компания в этом случае может дает ответ – поскольку от договора страхования за 100 000 рублей ничего не зависит, то мы вам деньги не отдадим.

Но судебная практика расставила все точки над i и поддержала позицию заемщика. Сейчас чаще всего страховка возвращается независимо от ее влияния на процентную ставку по кредиту.

По нашей практике этот вопрос нередко возникает при досрочном погашении кредита в Альфа-Банке – переходите и изучайте, если это ваш случай.

3. Какую сумму страховку можно вернуть?

Рассмотрим на примере как посчитать сумму страховой премии, подлежащей возврату.

Срок действия договора страхования: 21.08.2022г. по 20.08.2027г. (1826 дней)

Страховая премия: 300 000 рублей.

Вы подаёте заявление 23.08.2024г., значит период действия договора страхования составляет – 21.08.2022г. по 23.08.2024г. (734 дня)

Расчет суммы возврата:

300 000 – (300 000/1826*734)=300 000 – 120 591 = 179 409 рублей

Таким образом, мы видим, что возврат страховой премии осуществляется пропорционально неиспользованному периоду. При этом неиспользованный период считается не от срока действия кредитного договора, а от СРОКА ДОГОВОРА СТРАХОВАНИЯ. Это очень важный момент, поскольку указанные сроки могут различаться.

4. Куда подавать заявление?

ДРУЗЬЯ, ЭТО КРАЙНЕ ВАЖНЫЙ ВОПРОС. ОШИБКА ПОВЛЕЧЕТ ЗА СОБОЙ 100% ОТКАЗ В ВОЗВРАТЕ ДЕНЕЖНЫХ СРЕДСТВ.

Существует два вида страхования:

1. индивидуальное страхование;

это такое страхование, при котором вы являетесь страхователем, вы оплачиваете страховую премию и договор страхования заключается непосредственно между Вами и страховой компанией.

Пример:

ЗАЯВЛЕНИЕ НА ОТКАЗ ПОДАЕТСЯ В СТРАХОВУЮ КОМПАНИЮ.

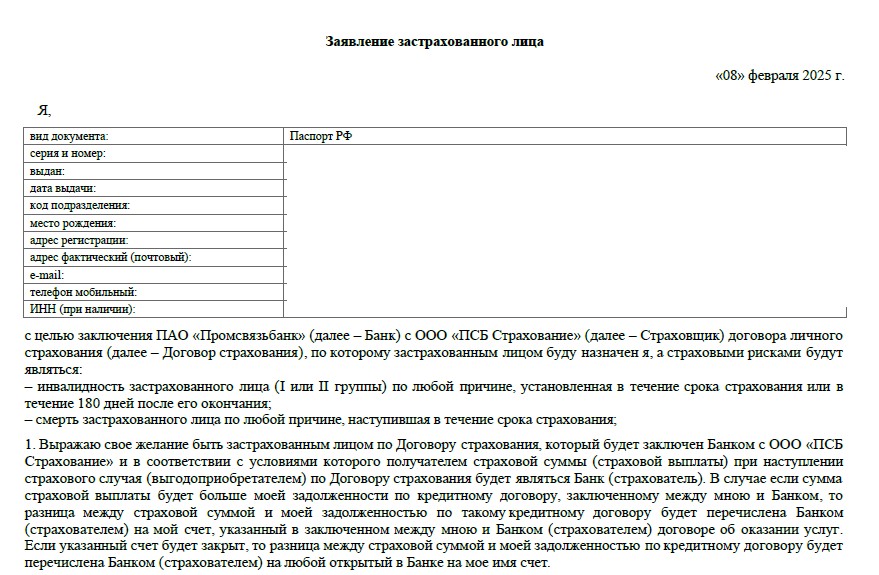

2. коллективное страхование;

это такое страхование, при котором договор страхования заключается между банком и страховой компанией, банк является страхователем, а вы вносите банку плату за страхование и он включает вас в число застрахованных лиц по программе страхования.

Пример:

ЗАЯВЛЕНИЕ НА ОТКАЗ ОТ СТРАХОВКИ ПОДАЕТСЯ В БАНК.

5. ФОРМА ЗАЯВЛЕНИЯ и порядок возврата?

Дорогие читатели, указанная форма, содержит общую структуру заявления и действующие нормы права. Однако не может учитывать индивидуальные особенности Ваших документов.

ЭТА ФОРМА ПОДХОДИТ ТОЛЬКО ДЛЯ ИНДИВИДУАЛЬНОГО СТРАХОВАНИЯ!

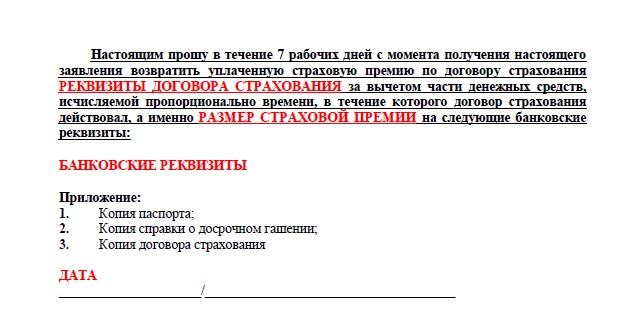

Мы рекомендуем направлять заявление с приложенными документами почтой России ценным письмом с описью. У Вас на руках останется 100 % подтверждение факта обращения в страховую компанию.

На почтовой квитанции будет указан почтовый идентификатор. На официальном сайте Почты России Вы можете отследить вручение заявления и в течение 7 рабочих дней Вам должны вернуться денежные средства.

Более подробно порядок отправки документов можете посмотреть ЗДЕСЬ

Если Вы хотите гарантированно вернуть Ваши денежные средства, сэкономить время и деньги, то оставляйте заявку на бесплатную консультацию юриста и узнайте перспективы возврата денежных средств.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.