Возврат страховки в Банке Русский Стандарт

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Время чтения – 15 минут

Время чтения – 15 минут

Возврат страховки при оформлении кредита — это актуальная тема для многих заемщиков. Однако в каждом банке свои правила и особенности. Очень важно разобраться, какие именно услуги были навязаны, и как отказ от них повлияет на условия вашего кредитного договора. В этой статье мы подробно разберем, как вернуть страховку в АО «Банк Русский Стандарт», какие документы потребуются и на что обратить внимание. Откройте свои кредитные договоры — и давайте разбираться вместе.

1. Как отказ от страховки влияет на процент по кредиту?

В Банке Русский Стандарт, как правило, в качестве дополнительных услуг оформляется полис страхования от АО «РУССКИЙ СТАНДАРТ СТРАХОВАНИЕ». Главный нюанс возврата страховки заключается в зависимости процентной ставки по кредиту от наличия договора страхования.

Особенность заключается в том, что процентная ставка по кредиту может меняться в зависимости от того, заключен ли договор страхования. Эта зависимость подробно описана в пункте 4 кредитного договора, где также указывается, как формируется ставка. В большинстве случаев договоры предоставляются в электронном виде, что упрощает доступ к информации.

Пример 1:

Пример 1:

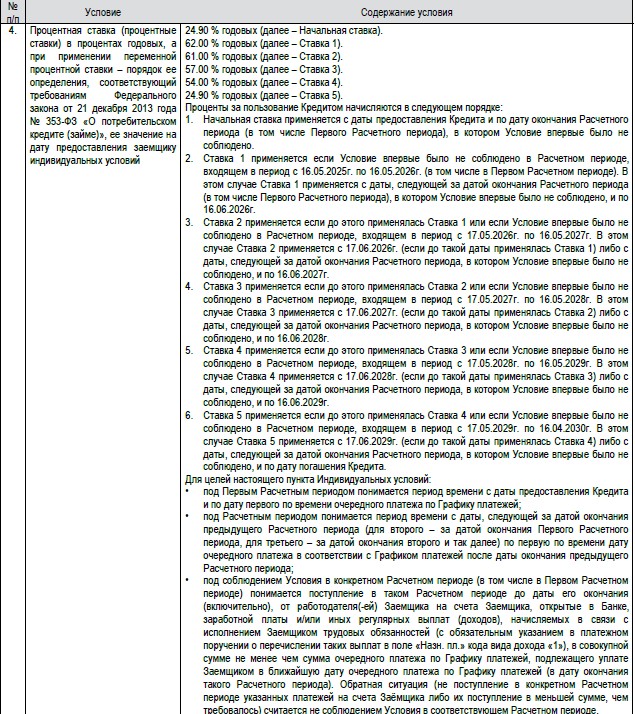

Невозможно промолчать о том, как много написано в данном пункте и требуется большое количество времени, чтобы разобраться, что именно влияет на процентную ставку. В этом случае мы видим аж 6 вариантов значения процентной ставки по кредиту.

Если внимательно вчитаться, то можно понять, что процентная ставка в размере 24,90% годовых предоставляется в случае соблюдения определенного Условия на протяжении всего действия кредитного договора. Если условие нарушается, то в зависимости от того, в каком периоде действия договора это произошло, устанавливается определенный размер процента.

В рассматриваемом примере условием получения льготной ставки является перевод заработной платы на счет в Банке Русский Стандарт. Таким образом, если вы являетесь зарплатным клиентом банка, вы можете отказаться от страховки — это не повлияет на вашу процентную ставку. В данном случае зависимость ставки указана исключительно от наличия зарплатного счета.

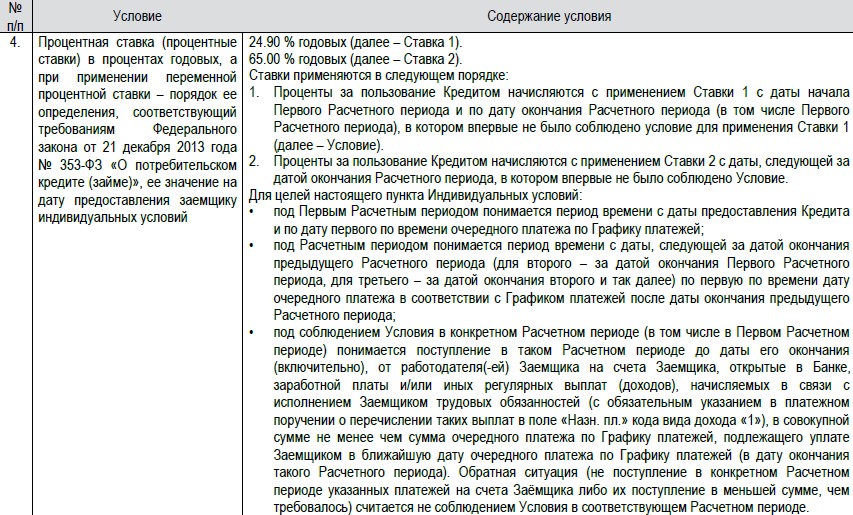

Пример 2:

Ситуация похожа на предыдущую — ставка зависит от того, является ли заемщик зарплатным клиентом банка. Однако здесь повышенная ставка в размере 65% годовых устанавливается независимо от того, в каком периоде действия договора заемщик перестал получать зарплату в этом банке.

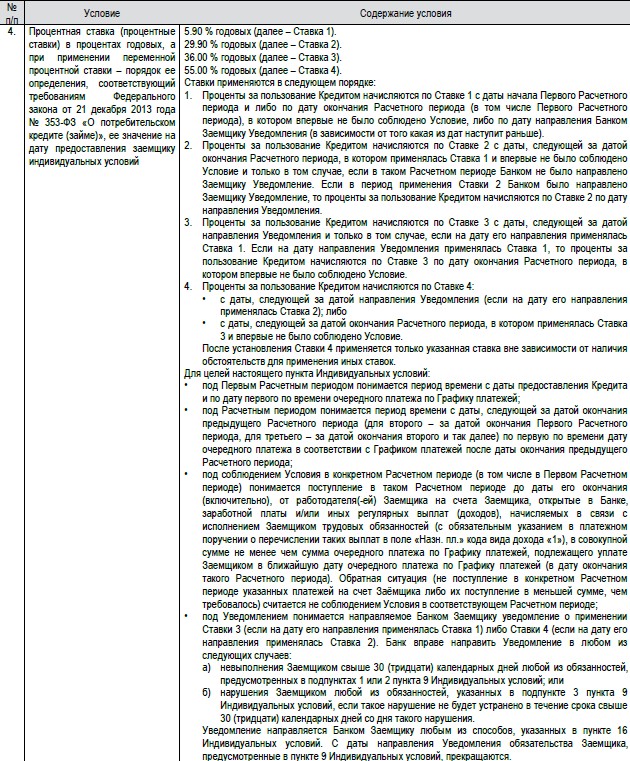

А вот на примере 3 мы остановимся подробнее:

Этот пункт вызывает наибольшие трудности у заемщиков. Формулировки сложные, и даже юристам может потребоваться время, чтобы разобраться в деталях. Здесь описаны 4 варианта процентной ставки, которые зависят от соблюдения условия (перевод зарплаты в банк) и направления уведомления.

Уведомление представляет собой направление банку информации о соблюдении обязанности, установленной п. 9 кредитного договора. Обратимся к нему:

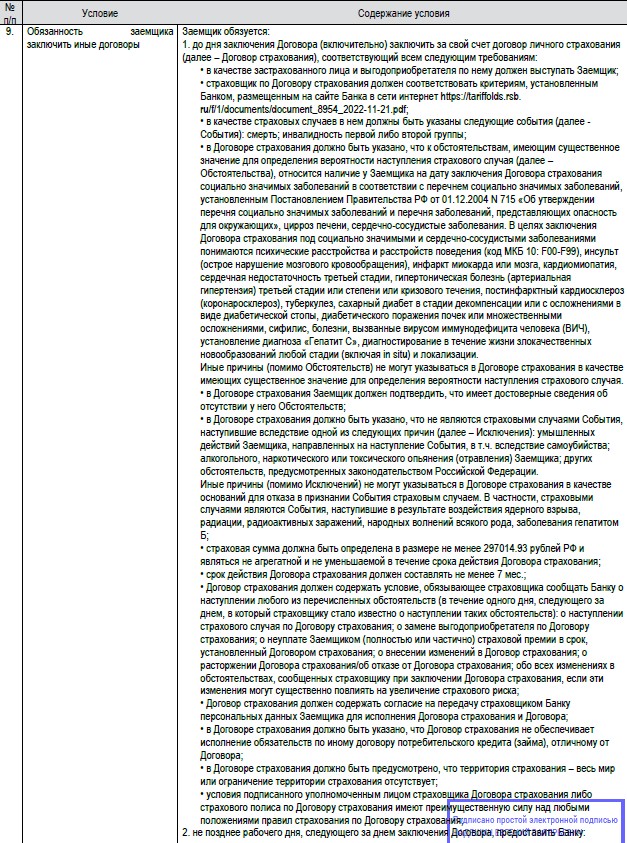

И вот здесь как раз таки уже идет речь о заключении договора страхования и условиях, которым он должен соответствовать для сохранения льготной процентной ставки.

Сразу оговорюсь, что закон действительно позволяет банкам устанавливать зависимость процентной ставки по кредиту от наличия или отсутствия договора страхования. Подразумевается, что, если Вы застрахованы, значит финансовые риски банка значительно снижаются и за счет этого он может установить Вам более низкую процентную ставку. Определенная логика в этом есть.

При этом заемщик имеет право выбрать свою страховую компанию. Это может быть выгоднее, так как отсутствие агентского вознаграждения банка позволяет сэкономить на страховой премии. Однако на практике реализовать это право сложно, так как условия страхования, указанные в договоре, часто ограничивают выбор.

Практически все условия договора страхования, указанные в п. 9 кредитного договора, могут быть предусмотрены правилами страхования к полису, на содержание которых клиент страховой компании влиять не может. Вы можете согласовать со страховой компанией срок страхования, сумму, на которые Вы хотите застраховаться, страховые риски, а также кто будет Выгодоприобретателем по договору страхования. Но на формулировку обязанностей страховой компании, а уж тем более описание исключений из страхового покрытия Вы повлиять не можете.

Дорогие читатели, экономическая целесообразность возврата денег за страховку определяется в каждом конкретном случае отдельно. Необходимо оценить следующие обстоятельства:

1. являетесь ли Вы зарплатным клиентом банка?

Как правило, именно за соблюдение данного условия дается максимальный дисконт к процентной ставке и отказ от страховки не так сильно повлияет на ежемесячный платеж.

2. собираетесь ли Вы гасить кредит досрочно и как скоро Вы планируете это сделать?

Например, Вы хотите погасить кредит за 6 месяцев. Вероятнее всего, возвращенная стоимость страховки будет в несколько раз больше, чем переплата повышенных процентов за эти полгода. Поэтому возврат страховки будет выгоден для Вас, несмотря на повышение ежемесячного платежа.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

2. Порядок отказа от страховки в банке Русский Стандарт

Сначала несколько слов скажу о том в какой срок можно отказаться от страховки:

1. вернуть деньги за услуги страхования можно в течение 30 дней с даты оформления договора, не считая дня заключения договора;

2. если последний день срока возврата страховки выпадает на выходной, то Вы успеваете отправить заявление в следующий за ним рабочий день;

3. при этом не имеет значение, когда заявление будет вручено – главное успеть отправить документы в последний день.

В заявлении на отказ договора страхования и возврате страховой премии обязательно должно быть указано:

1. наименование страховой компании. Чаще всего это – АО «Русский Стандарт Страхование»;

2. адрес страховой компании указан в полисе, но рекомендуем всегда проверять его на сайте ФНС РФ в разделе «РИСКИ БИЗНЕСА: ПРОВЕРЬ СЕБЯ И КОНТРАГЕНТА»

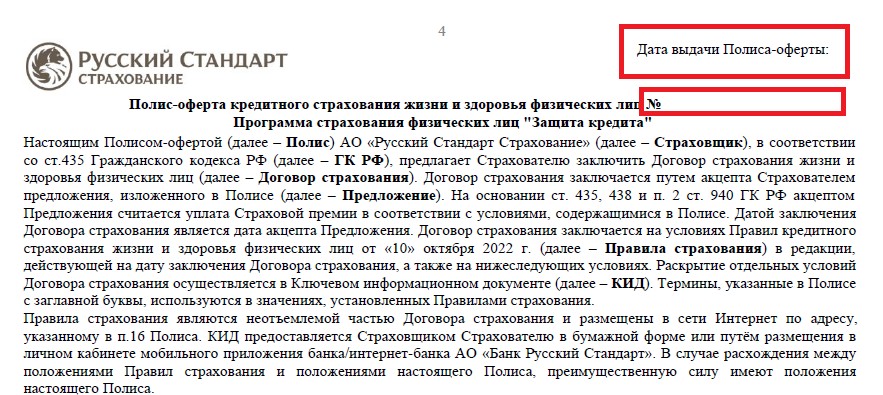

3. номер и дата договора страхования - указаны вверху полиса:

4. размер оплаченной страховой премии - указан в п. 10 договора страхования:

5. реквизиты для возврата денежных средств указываются в полном составе: номер счета, наименование банка, кор. счет, БИК, ИНН банка.

Дорогие читатели, обращаю внимание, что реквизиты можно указать только того лица, который является страхователем. На реквизиты других лиц денежные средства не вернуться.

К заявлению обязательно необходимо приложить копию паспорта, в качестве документа подтверждающего Вашу личность, а также договор страхования, от которого Вы отказываетесь.

ЗАКАЗАТЬ БЕСПЛАТНУЮ ФОРМУ ЗАЯВЛЕНИЯ ОТ «ЮК «ГРАНИ РИСКА»

- На одной странице – проста в заполнении;

- В формате word – не нужно вручную вносить данные;

- С разъяснениями по заполнению.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Отправим форму в течение 15 минут в доступный мессенджер ПН-ПТ с 5:00 до 18:00 по МСК.

Как правильно направить документы?

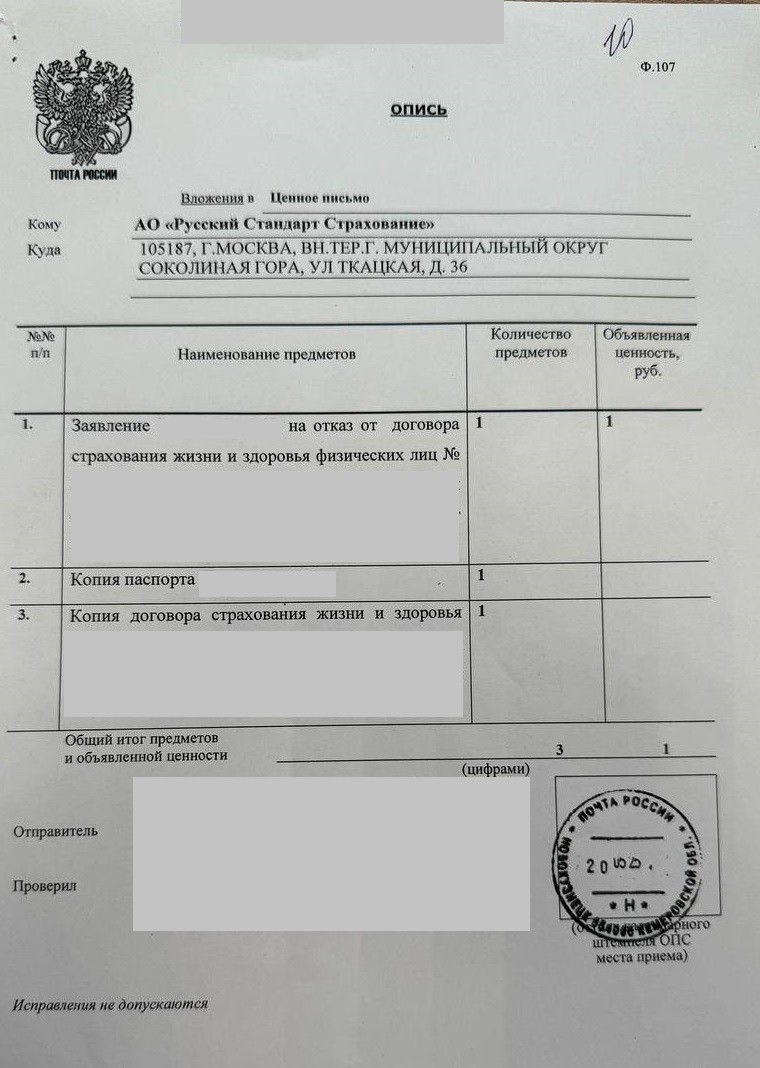

Исходя из нашей многолетней практики, лучшим способом зафиксировать факт обращения в страховую компанию является направление документов ценным письмом с описью вложения Почтой России. В результате этого у Вас на руках останется и подтверждение самого факта направления документов, и доказательство того, что вы приложили все необходимые документы.

Для этого Вам нужно подготовить опись вложения в конверт, в которой Вы перечислите все, что будете направлять. Вы можете сделать это дома заранее или заполнить на почте.

Образец описи:

Опись готовиться в двух экземплярах. Конверт не запечатывайте, оператор Почты России проверить содержимое конверта по описи. Один экземпляр описи вложит в конверт, другой с почтовым штемплем отдаст Вам.

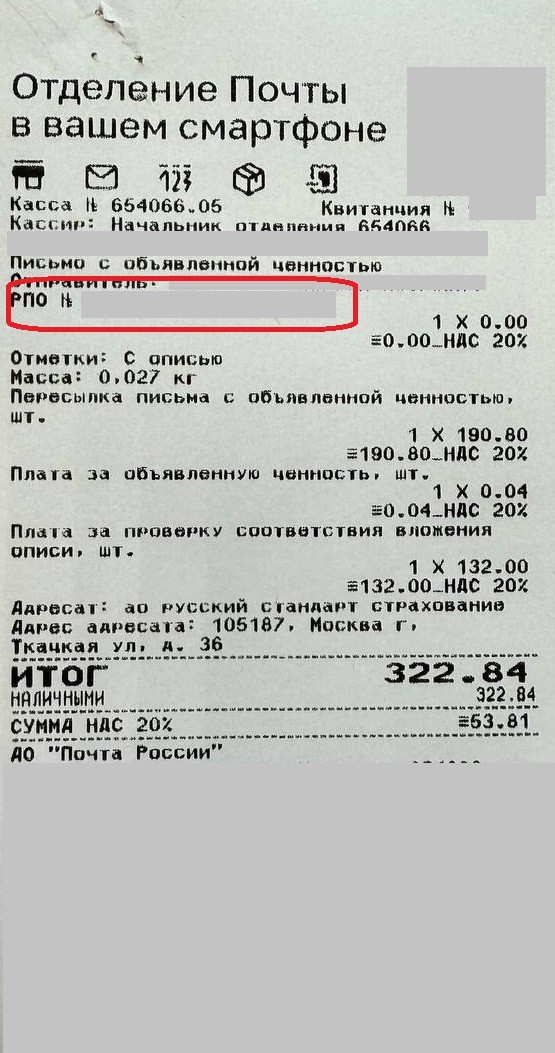

Также на руки Вы получите квитанцию об отправке:

По номеру почтового индентификатора Вы на сайте почты России можете отследить письмо:

Если Вы все сделали правильно, то в течение 7 рабочих дней с даты вручения документов в страховую компанию Вам должны вернуться денежные средства.

Мы очень надеемся, что информация в статье была для вас полезна. В левой части экрана есть ссылка на наши соцсети – подписывайтесь и оставайтесь с нами.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.