Возврат страховки по кредиту в МТС-банке

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Не отказывайтесь от страховки в МТС-Банке, пока не прочитаете эту статью. Рассмотрим все нюансы: что будет с процентной ставкой, можно ли ее сохранить, как направить документы и гарантированно получить деньги? Вооружайтесь своими документами и давайте разбираться вместе!

1. Какие страховки и дополнительные услуги предлагает МТС-Банк?

В 99 % случаев кредитные документы в МТС-Банке предоставляются в электронном виде и являются унифицированными.

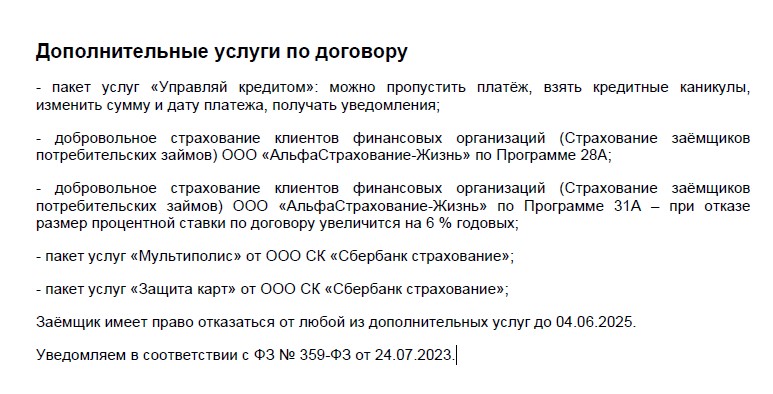

Полный перечень услуг по договору можно увидеть в Уведомлении о допуслугах.

Рассмотрим пример:

Рассмотрим пример:

Здесь не указана их стоимость, но по крайней мере содержится их полный перечень. Размер платы за конкретную услугу мы можем найти если более детально рассмотрим все документы по кредиту, а именно Заявление на предоставление кредита:

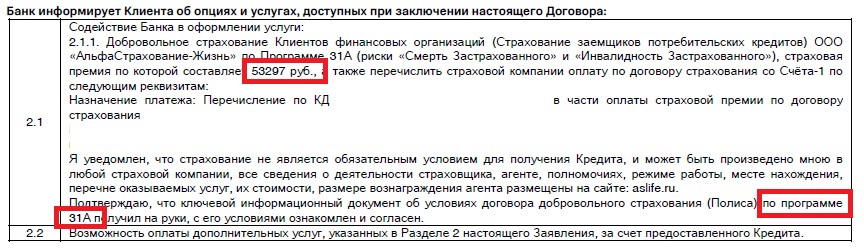

Итак, страховая премия по договору страхования смерти и инвалидности составляет 53 297 рублей.

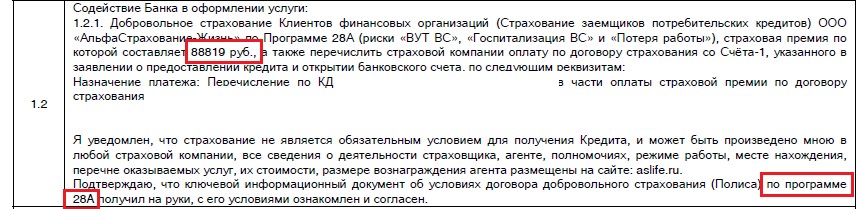

Размер платы за страхование по рискам временной утраты трудоспособности, госпитализации и потери работы составляет 88 819 рублей.

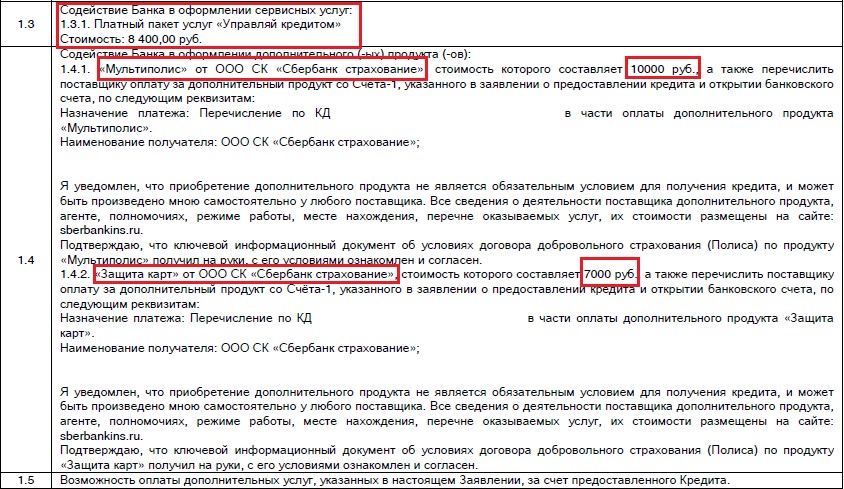

В данном случае у клиента еще были подключены услуги:

1. «Управляй кредитом» стоимостью 8 400 рублей;

2. «Мультиполис» от ООО СК «Сбербанк страхование» стоимостью 10 000 рублей;

3. «Защита карт» от ООО СК «Сбербанк страхование» стоимостью 7 000 рублей.

Общая стоимость дополнительных услуг с двумя страховками составила 167 516 рублей! Получается, чтобы получить на руки 300 000 рублей клиент оплачивает дополнительные услуги в размере, превышающем половину запрашиваемой суммы!

Что дальше?

Теперь, когда вы видите полную картину, возникает вопрос: как процентная ставка связана с этими платежами? Может ли банк повысить её, если вы откажетесь от услуг? Ответы — в следующем разделе.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

2. Как страховки и допуслуги влияют на процентную ставку?

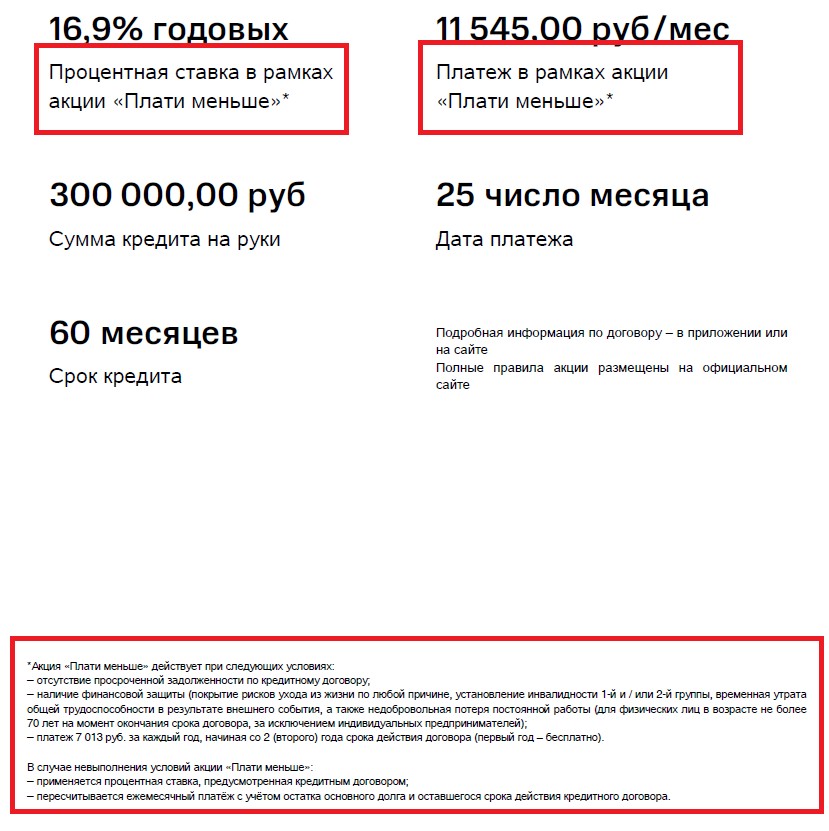

Первая страница кредитного договора содержит основные условия кредита:

Выглядит достаточно привлекательно:

1. Сумма кредита: 300 000 ₽ «на руки»;

2. Ставка: 16,9% годовых (указана крупным шрифтом);

3. Ежемесячный платеж: 10 450 ₽.

Чтобы сохранить ставку 16,9%, нужно выполнить три условия акции «Плати меньше»:

1. ни дня просрочек;

2. сохранение обеих страховок (на 53 297 ₽ и 88 819 ₽);

3. ежегодная оплата «участия в акции» — 7 013 ₽.

Теперь давайте посмотрим, какая процентная ставка будет у клиента, если он откажется от страховок.

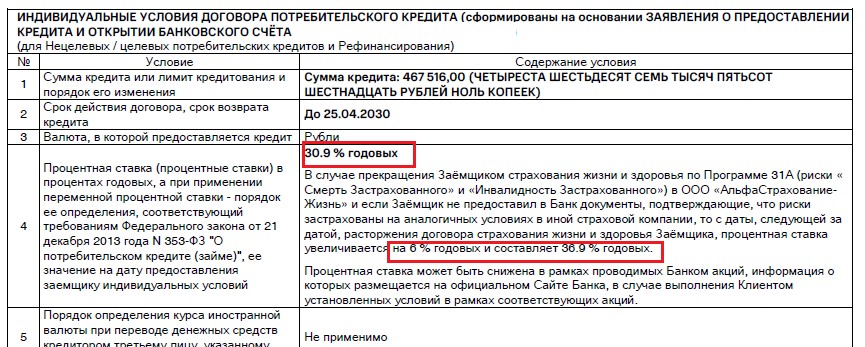

Для этого необходимо обратиться к п. 4 кредитного договора:

Здесь вообще не фигурирует ставка в размере 16,9 % годовых. Зато указано, что льготная ставка составляет уже 30,9 % годовых при страховании рисков смерти и инвалидности, в противном случае – 36,9%.

Если резюмировать все вышесказанное, то процентная ставка по кредиту будет составлять:

36,9 % годовых – при отказе от обеих страховок;

30,6% годовых – при сохранении страховки смерти и инвалидности (соблюдении п. 4 кредитного договора);

16,9% годовых – при сохранении обеих страховок (соблюдение акции «Плати меньше»).

3. Как отказаться от страховки выгодно?

Давайте для начала проверим, что будет, если отказаться от всех услуг и возвращенные деньги направить в частично досрочное гашение кредита?

Допустим, клиент вернул всю сумму дополнительных услуг в данном случае - 167 516 рублей и направил эти деньги в досрочное погашение кредита.

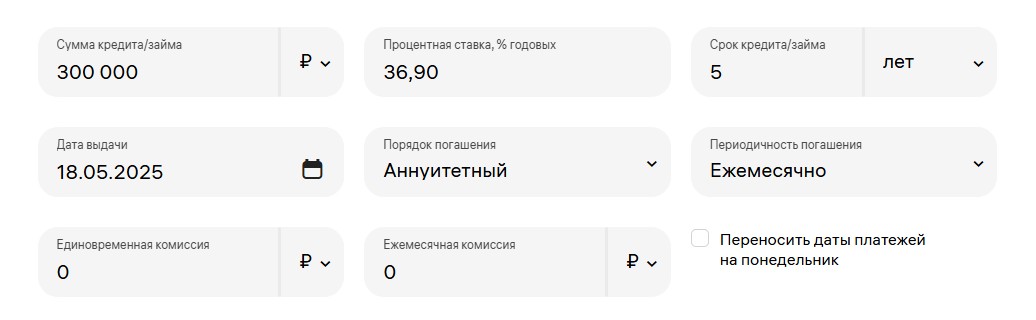

Изначальная сумма: 467 516 рублей (300 000 рублей на руки + 167 516 рублей за услуги) – ежемесячный платеж 11 545 рублей со ставкой 16,9% годовых.

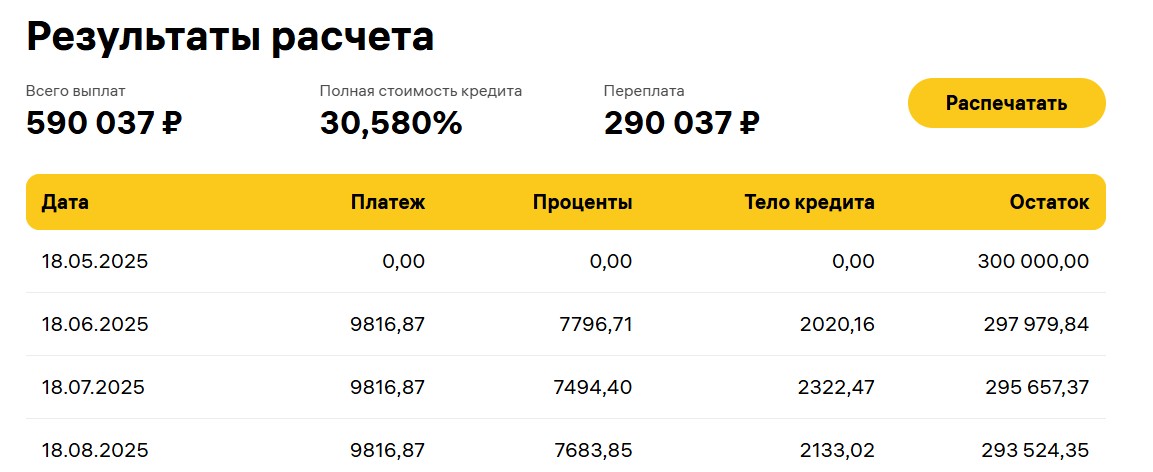

После досрочного погашения: сумма кредита уже становится 300 000 рублей (основной долг без переплат),но ставка вырастет до 36,9% годовых. Сколько будет ежемесячный платеж в этом случае?

Это можно проверить на кредитном калькуляторе:

Использован кредитный калькулятор «Финансовая культура». Ссылка - https://fincult.info/calc/loan/#amount.

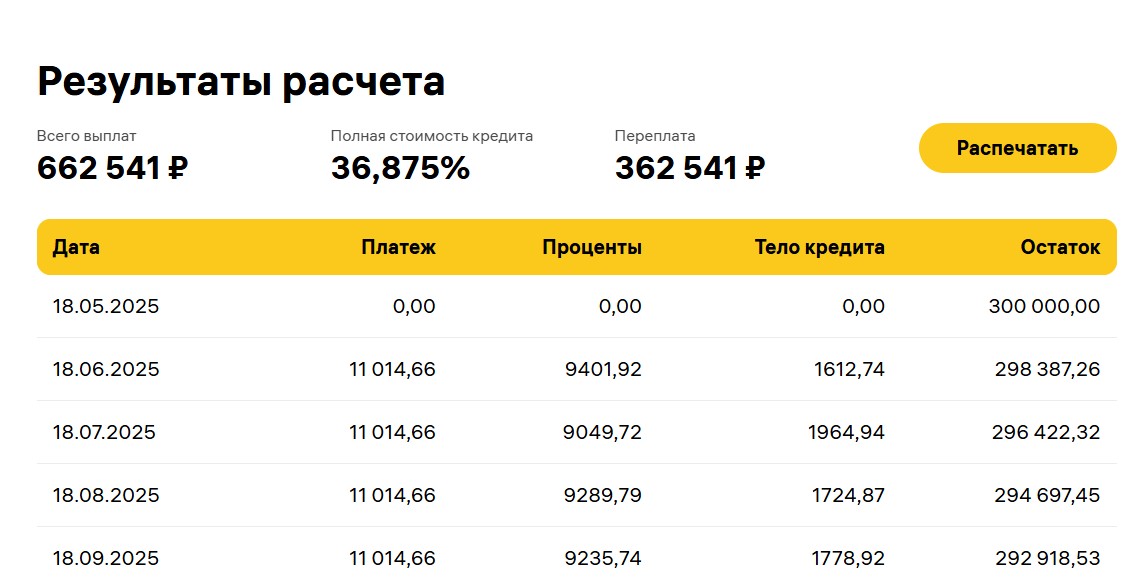

Мы видим, что платеж становится уже 11 014 рублей, т.е. уже примерно на 500 рублей меньше. И напоминаю, что клиент экономит 7 013 рублей ежегодного платежа за участие в акции «Плати меньше».

Как сделать отказ от страховки еще выгоднее?

Пункт 4 кредитного договора предусматривает Ваше право представить в банк договор с другой страховой компанией на «аналогичных» условиях. Это значит, что если Вы застрахуете риски смерти и инвалидности на ту же сумму и на тот же срок в любой другой страховой компании, то процентная ставка останется в размере 30,6% годовых.

В чем смысл менять одну страховую на другую?

Все дело в том, что если Вы обратитесь в стороннюю страховую компанию, то Вы заплатите в разы меньше (по нашей практике в 3-6 раз), чем заплатили при оформлении кредита, поскольку Вы не будете оплачивать агентское вознаграждение банку за это страхование.

И если мы изменим ставку 36,9 % годовых на 30,9 % годовых, то получится следующая финансовая картина:

Использован кредитный калькулятор «Финансовая культура». Ссылка - https://fincult.info/calc/loan/#amount.

Ежемесячный платеж будет составлять уже не 11 000 рублей, а порядка 9800 рублей.

При этом, мы рассматриваем случай, если кредит будет оплачиваться по графику. Если вы планируете гасить кредит досрочно, то отказ от страховок для вас еще более финансово целесообразен.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

4. Готовим документы на отказ от страховки: ФОРМА ЗАЯВЛЕНИЯ.

Порядок составления заявления и формирования документов мы уже неоднократно рассматривали в нашем блоге:

1. Форма заявления на отказ от страховки, а также порядок ее заполнения подробно рассмотрен здесь - https://blog.grani-riska.ru/article/218

2. Инструкция по отправке документов здесь - https://blog.grani-riska.ru/article/221

Обращаю Ваше внимание, что форма заявления и правила отправки сработают:

1. только в отношении договоров страхования;

2. если с момента оформления кредита не прошло 30 дней (день заключения договора не считается).

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.