Карта Автолюбитель от Банка ВТБ: как сохранить процентную ставку?

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Реклама кредитов по низкой ставке 5%, 10%, 15%, иногда даже 0,1% всегда выглядит привлекательной. Но на самом деле всё не так просто и много «собак зарыто». Одна из возможных – карта «Автолюбитель» от Банка ВТБ. Что она вообще представляет собой, как вернуть деньги и сохранить процентную ставку? Давайте разбираться.

1. Что указано в кредитном договоре?

Чтобы избежать излишней многословности начнем с изучения документов на примере наших клиентов:

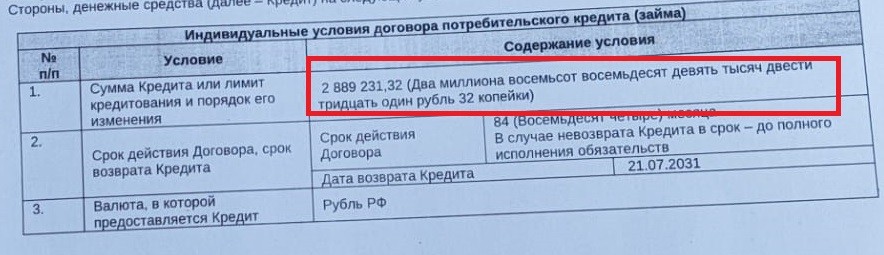

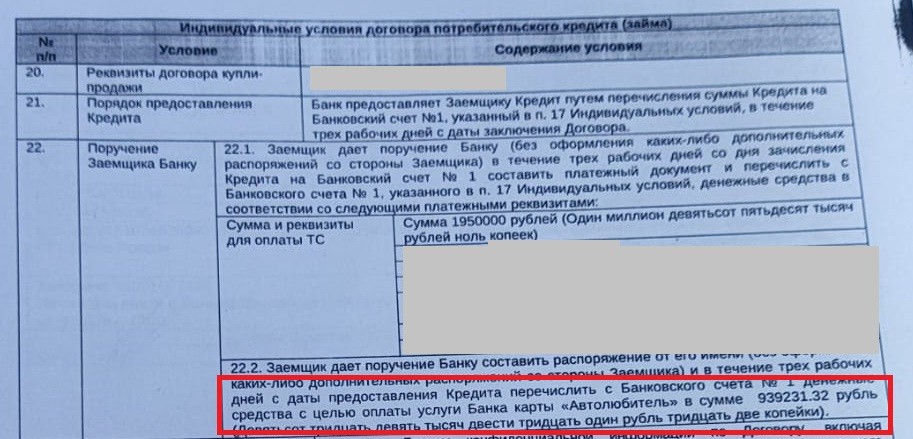

Мы видим, что сумма автокредита составляет 2 889 000 рублей.

Она была распределена следующим образом:

- 1 950 000 рублей на покупку автомобиля;

- 939 000 рублей было направлено оплату карты «Автолюбитель».

Уму непостижимо: автокредит 3 000 000 рублей, где почти 1 000 000 рублей стоит дополнительная услуга!!!

2. Что включает в себя карта «Автолюбитель»?

Давайте разберемся, что клиент купил за 1 000 000 рублей?

Мы не будем сейчас вдаваться в подробности и характеристики продукта. Если у Вас есть желание, то Вы можете самостоятельно изучить подробные условия карты «Автолюбитель» на официальном сайте Банка ВТБ.

Краткая выжимка позволяет выделить основное содержание этого продукта:

1. дисконт к процентной ставке по кредиту;

2. кешбэк;

3. сервис юридической поддержки и помощи на дороге.

О дисконте мы поговорим чуть позже.

Но я думаю, что даже не требуется детального изучения условий карты, чтобы понять, что кешбэк и помощь на дороге не стоят 1 000 000 рублей уж точно!

3. Влияет ли карта «Автолюбитель» на процентную ставку по кредиту?

А теперь подробнее рассмотрим вопрос по процентной ставке кредитного договора.

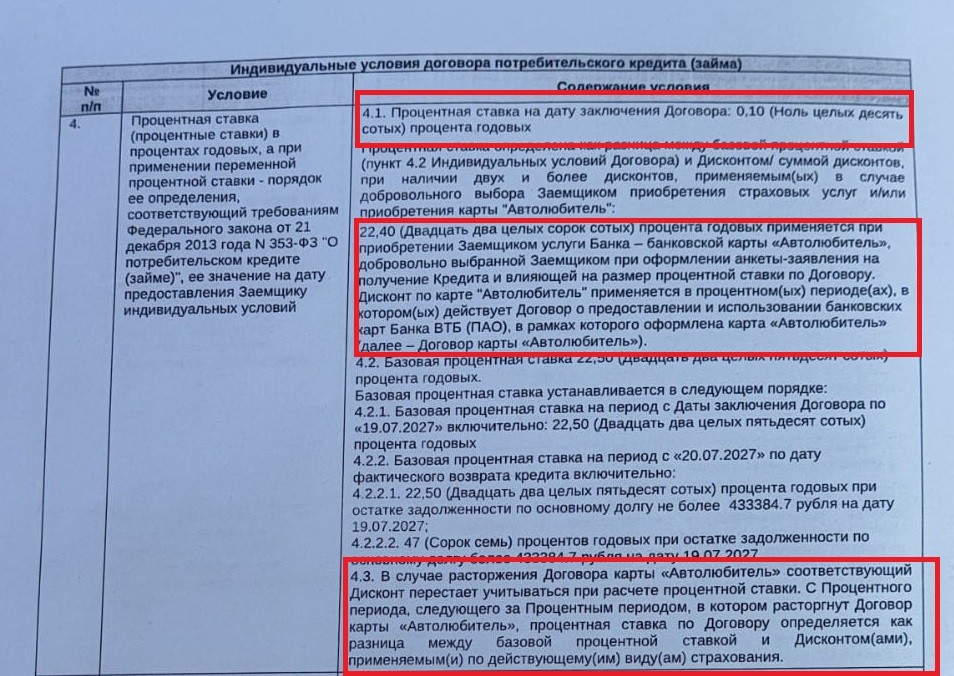

Условия о размере процентной ставки предусмотрены п. 4 кредитного договора:

Здесь мы видим, что при покупке карты «Автолюбитель» процентная ставка составляет 0,1%, а при отказе от нее ставка становится – 22,5%.

Получается, что банк дает 2 000 000 рублей под ставку 0,1%, но для это клиент должен заплатить еще 1 000 000 рублей!

Давайте посчитаем:

Сумма кредита 2 899 465 рублей

Срок кредита 84 месяца, т.е. 7 лет.

Ежемесячный платеж по ставке 0,1% составляет 34 517 рублей.

Если мы в данном случае отказываемся от карты «Автолюбитель», то получается, что сумма кредита становится 1 950 234 рубля. Если посчитать на те же 7 лет, но по ставке 22,5% получается, что платеж становится 46 290 рублей , т.е. почти на 12 000 рублей больше.

Таким образом, отказываться от карты с учетом повышения ставки по кредиту заемщику не выгодно (за исключением случаев быстрого и досрочного погашения кредита).

Если Вам нужна помощь в анализе документов, запутались в навязанных дополнительных услугах, то оставляйте заявку на бесплатную консультацию юриста и верните деньги ВЫГОДНО для Вас.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

4. Почему повышение процентной ставки незаконно?

Друзья, местами в этом разделе будет нудновато, но без этого никак не раскрыть правовой вопрос.

ФЗ «О потребительском кредите (займе)» позволяет кредитным организациям ставить в зависимость процентную ставку по кредиту только от заключения договора страхования.

В договоре потребительского кредита может быть предусмотрено, что в случае отказа заемщика от договора добровольного страхования и неисполнения данным заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера процентной ставки.

Я подчеркну, что речь идет исключительно о договоре страхования.

На наш взгляд, это связано с тем, что законодатель разрешает банкам стимулировать заемщиков к заключению договоров страхования в целях минимизации своих финансовых рисков невозврата кредита. Например, с заемщиком случился несчастный случай и он умер. Если он был застрахован, то страховая компания выплачивает задолженность по кредиту банку. И здесь всё логично и понятно, почему банк может регулировать процентную ставку от наличия или отсутствия страхования.

В связи с этим вопрос?! Каким образом 25%-кешбэк и моя возможность вызвать эвакуатор на место ДТП уменьшит или вообще каким-то образом повлияет на финансовые риски банка? Очевидно, что никак.

Совсем недавно данные доводы не убеждали суды и они становились на сторону банка, указывая на то, что услуга не навязана и заемщик мог от неё отказаться при выборе условий кредита. (Как-будто кто-то кого-то спрашивает).

Однако в последнее время практика изменилась и суды встают на сторону заемщика:

Так, судом не установлено, в чем заключается суть данной дополнительной услуги, относится ли данная услуга к личному страхованию, возможность увеличения процентной ставки при котором предусмотрена частью 11 статьи 7 Закона о потребительском кредите, каким образом данная услуга связана с размером процентной ставки и почему размер процентной ставки поставлен в зависимость от предоставления данной услуги, носит ли данная услуги обеспечительный характер в отношении исполнения обязательств заемщика по кредитному договору, снижает ли она риски кредитора, обуславливая тем самым возможность предоставления кредита по более низкой ставке либо является механизмом навязывания потребителю дополнительной услуги, необходимости в приобретении которой у потребителя не имелось.

Здорово что суд (хоть и в вопросительной интонации) дает понять, что данная банковская схема является механизмом навязывания потребителю дополнительной услуги, необходимости в приобретении которой у потребителя не имелось.

Конечно!!! Ни один нормальный человек, приходя за 2 000 000 рублей в банк, не хочет получить сверху еще 1 000 000 рублей и тут же подарить его банку, а точнее купить кешбэк и возможность вызвать эвакуатор на место ДТП.

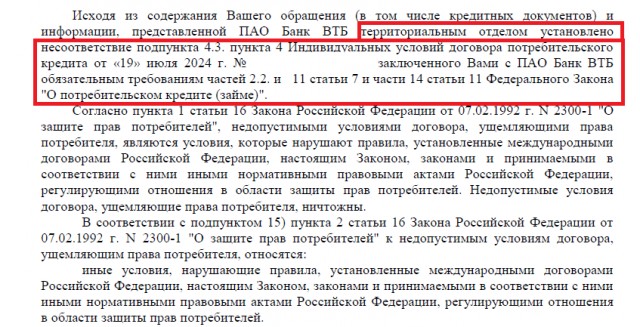

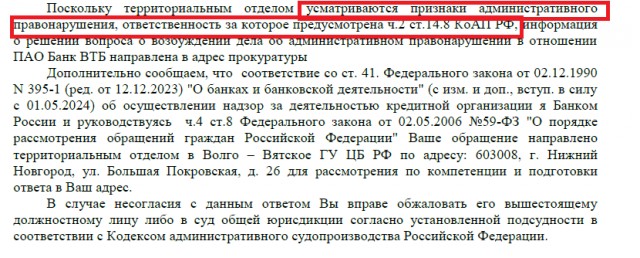

Роспотребнадзор также находит пункт 4.3. кредитного договора (который содержит условие о повышении ставки) незаконным и ущемляющим права потребителей.

Вот выдержки из ответа по одному из наших клиентов:

Это дает надежду, что в ближайшее время ситуация изменится окончательно и бесповоротно в пользу заемщика.

5. Как сохранить процентную ставку?

Итак, правильный порядок отказа от карты «Автолюбитель» с сохранением процентной ставки по кредиту, на наш взгляд, следующий:

1. в течение 30 дней с даты заключения кредитного договора необходимо подать заявление в банк об отказе от дополнительной услуги и возврате денежных средств (ФОРМА ЗАЯВЛЕНИЯ и порядок его направления будут представлен в следующем разделе);

2. в случае если банк повышает процентную ставку по кредиту, то необходимо подать досудебную претензию в банк с требованием установить прежнюю процентную ставку по кредиту;

3. если банк отказывает в восстановлении дисконта, то необходимо обращаться в суд с исковым заявлением и отстаивать свои законные интересы.

6. Как отказать от карты и вернуть деньги?

Сразу скажу, что денежные средства возвращаются, если Вы подадите заявление в течение 30 дней с даты оформления кредита.

Однако, сейчас встречается судебная практика возврата средств и по истечении 30 дней. Суд указывает, что данную услугу нельзя считать услугой в чистом виде, поскольку заемщик не получает никакого блага, а платит деньги за согласование условий договора. Указанные действия противоречат действующему законодательству и требования потребителя подлежат удовлетворению после 30 дней, поскольку списание комиссии за карту изначально является незаконным.

Но, во избежание дополнительных судебных тяжб, рекомендуем подать заявление в течение 30 дней с даты заключения кредитного договора (день заключения кредитного договора не считается).

Пользователи нашего блога могут бесплатно получить форму заявления со ссылками на действующие нормы законодательства, которые обосновывают незаконность повышения процентной ставки при отказе от услуги.

ЗАКАЗАТЬ БЕСПЛАТНУЮ ФОРМУ ЗАЯВЛЕНИЯ ОТ «ЮК «ГРАНИ РИСКА»

- На одной странице – проста в заполнении;

- В формате word – не нужно вручную вносить данные;

- С разъяснениями по заполнению.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Отправим форму в течение 15 минут в доступный мессенджер ПН-ПТ с 5:00 до 18:00 по МСК.

Направлять заявление следует ценным письмом с описью, чтобы у Вас на руках осталось подтверждение направления письма со всеми документами. А именно, у Вас останется чек об отправке, где будет указан почтовый идентификатор, и опись вложения в ценное письмо.

Денежные средства должны быть Вам возвращены не позднее 7 рабочих дней с даты вручения заявления.

Друзья, вам может поступить звонок из банка, в ходе которого «заботливый» сотрудник банка будет убеждать вас оставить услугу, будет рассказывать о том как она «полезна» для вас и «выгодна» для процентной ставки. Я думаю что, мы уже с вами разобрались как всё обстоит на самом деле и вы примете правильное решение.

После возвращения денежных средств следите за вашей процентной ставкой по кредиту! Как правило, она автоматически повышается в приложении банка и график платежей содержит повышенный ежемесячный платеж.

После этого уже необходимо предпринимать меры по сохранению процентной ставки, о которых мы говорили выше:

1. жалоба в Роспотребнадзор;

2. досудебная претензия в банк;

3. исковое заявление.

Если Вы хотите гарантированно вернуть Ваши денежные средства, сэкономить время и деньги, то оставляйте заявку на бесплатную консультацию юриста и узнайте перспективы возврата денежных средств.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.