Ипотека - не помеха для списания долгов

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Ипотека – не помеха к списанию долгов. Недавние изменения в закон о банкротстве позволили гражданам пройти процедуру банкротства и сохранить единственное жилое помещение, находящееся в залоге у банка. Давайте вместе рассмотрим способы сохранения ипотечного жилья.

1. Кратко о банкротстве физических лиц и изменениях в закон

С 2015 года у каждого гражданина появилась возможность пройти процедуру банкротства и начать свою финансовую жизнь заново. В рамках этой процедуры назначается арбитражный управляющий, который определяет, какое имущество можно использовать для погашения долгов. Задолженность покрывается в пределах имеющегося имущества, а оставшаяся часть списывается.

До 8 сентября 2024 года ипотечное жилье реализовывалось на торгах, даже если оно было единственным жилым помещением должника. Это часто останавливало людей от решения объявить себя банкротом. Ведь перспектива выплатить часть кредита и потерять квартиру по заниженной цене не самая радужная, особенно учитывая рост цен на недвижимость.

Чтобы дать возможность избавиться от долгов и сохранить крышу над головой, в Федеральный закон "О несостоятельности (банкротстве)" (далее – Закон о банкротстве) были внесены важные изменения. Давайте подробнее их рассмотрим.

2. Выкуп ипотеки через третье лицо

На любой стадии рассмотрения арбитражным судом дела о банкротстве гражданина третье лицо вправе удовлетворить в полном объеме требования кредитора, обеспеченные ипотекой жилого помещения (его части), если для гражданина оно является единственным пригодным для постоянного проживания помещением

Теперь любое лицо может обратиться в арбитражный суд с инициативой полностью погасить долг перед банком за покупку единственного жилья и в случае, если суд удовлетворяет такое заявление, жилье можно сохранить, списав остальные долги.

Теперь любое лицо может обратиться в арбитражный суд с инициативой полностью погасить долг перед банком за покупку единственного жилья и в случае, если суд удовлетворяет такое заявление, жилье можно сохранить, списав остальные долги.

Через два месяца после публикации сообщения о банкротстве должника третье лицо подает заявление о намерении погасить долг перед банком.

Арбитражный суд проверяет условия для удовлетворения заявления:

- жилое помещение, обеспеченное ипотекой, должно быть единственным жильем должника.

- наличие кредиторов первой и второй очереди (требования о компенсации вреда жизни и здоровью или выплаты заработной платы).

Если такие кредиторы имеются, а имущества должника, кроме ипотечного жилья, недостаточно для удовлетворения их требований, необходимо внести на специальный счет сумму не более 10% от стоимости жилья для погашения этих требований.

Третье лицо, погасившее задолженность, становится кредитором должника, но может требовать возврата средств только через три года после завершения процедуры банкротства.

Жилое помещение исключается из конкурсной массы, что означает, что на него не может быть обращено взыскание, и оно остается в собственности должника.

На практике, конечно же, сам должник выкупает свое жилье, просто делает это через третье лицо.

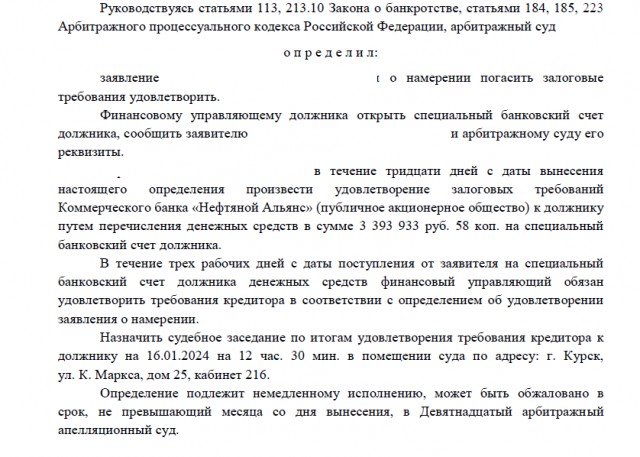

Новая норма уже вовсю применяется на практике. Вот типичный пример.

В отношении должника возбуждена процедура банкротства. Среди прочих требований было требование банка ПАО «Нефтяной Альянс», которые были обеспечены квартирой. В арбитражный суд обратилась супруга должника с заявлением о намерении погасить долг. Суд заявление удовлетворил:

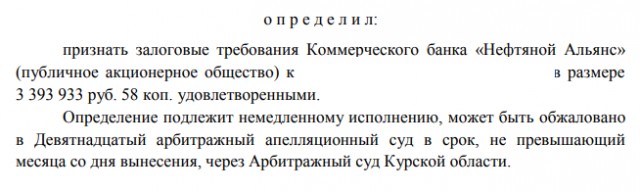

Супруга погасила долг:

Таким образом, залоговые требования банка были признаны удовлетворенными:

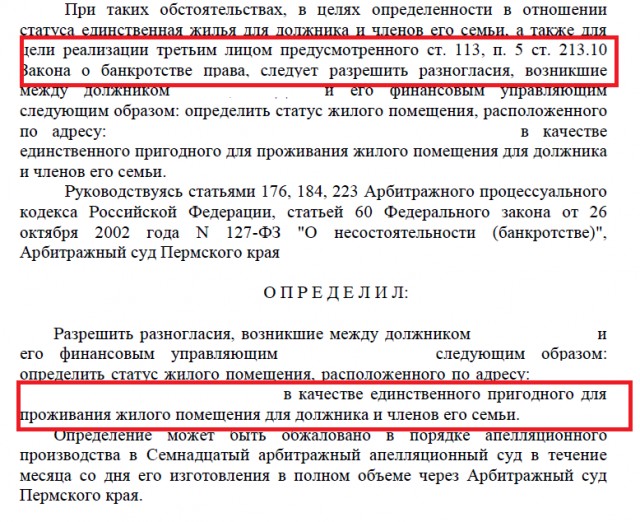

При этом на практике встречаются случаи, когда возникает спор о том, какое именно из жилых помещений, имеющихся у должника, будет обладать статусом единственного пригодного для проживания всех членов семьи.

Рассмотрим пример.

У должника в собственности несколько жилых помещений. Одно из них в ипотеке. Финансовый управляющий настаивает, что третье лицо не может погасить ипотеку, поскольку это помещение не является единственным у должника. Должник подал заявление в арбитражный суд о разрешении разногласий с финансовым управляющим.

Суд рассмотрел все обстоятельства дела, оценил имеющиеся помещения у должника, их площади, и определил, что только ипотечная квартира отвечает всем необходимым критериям для проживания всех членов семьи:

3. Мировое соглашение с банком

На любой стадии рассмотрения арбитражным судом дела о банкротстве гражданина гражданин и кредитор, требования которого обеспечены ипотекой жилого помещения, если для гражданина оно является единственным пригодным для постоянного проживания помещением вправе заключить мировое соглашение, действие которого не распространяется на отношения гражданина с иными его кредиторами (далее - отдельное мировое соглашение).

Банк и гражданин могут заключить мировое соглашение, которое будет предусматривать специальный порядок погашения ипотечной задолженности.

Банк и гражданин могут заключить мировое соглашение, которое будет предусматривать специальный порядок погашения ипотечной задолженности.

Заключить мировое соглашение, как и погасить ипотеку через третье лицо, можно только спустя 2 месяца со дня публикации сведений о банкротстве гражданина.

В данном случае соглашение не затрагивает права и обязанности других кредиторов и не влияет на порядок реализации другого имущества. Поэтому согласия других кредиторов и одобрения финансовым управляющим такого мирового соглашения не требуется.

В соглашении должны быть указаны условия и сроки выплаты долга по ипотечным платежам, если они существовали на момент заключения соглашения.

Очень важно! Рассматривая мировое соглашение с банком, суд определяет не нарушает ли представленный проект соглашения интересы других кредиторов, не будет ли исполняться соглашение за счет тех средств, которые могут направиться на исполнение требований других кредиторов.

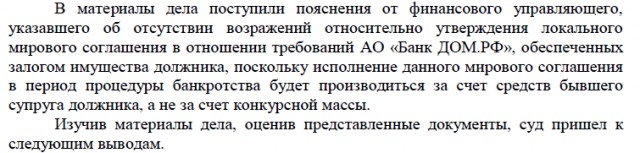

Пример

Финансовый уполномоченный представил пояснения, что в период процедуры банкротства мировое соглашение будет исполнятся за счет средств бывшего супруга должника, являющегося созаемщиком по кредитному договору:

Таким образом, суд пришел к выводу, что права и интересы других кредиторов не нарушаются и утвердил мировое соглашение.

В сети встречаются утверждения о том, что для заключения соглашения необходимо отсутствие просрочек. Однако это не так.

Ч. 5 ст. 213.10-1 допускает просрочку, однако указывается, что мировое соглашение должно содержать условия о порядке и сроках устранения такого нарушения.

Утверждение отдельного мирового соглашения арбитражным судом не является основанием для прекращения производства по делу о банкротстве гражданина. Обязательства перед другими кредиторами удовлетворяются из оставшегося имущества, либо списываются.

Если оставшегося имущества должника, недостаточно для расчетов с кредиторами первой и второй очереди, необходимо также внести на специальный счет сумму для погашения таких требований, но не более 10% от стоимости жилья по оценке.

С момента утверждения судом соглашения жилье и участок под ним получают исполнительский иммунитет, т.е. не подлежат реализации и сохраняется за должником. Должник продолжает погашать его, как если бы процедуры банкротства не было.

Если условия мирового соглашения нарушаются должником, то оставшаяся задолженность восстанавливается в реестре кредиторов, а жилье теряет исполнительский иммунитет. Если же процедура банкротства уже завершена или прекращена, то банк обращает взыскание на имущество в рамках закона об ипотеке.

Рассмотренные два способа сохранения залогового жилья введены в действие с 08.09.2024г. Однако указанные правила могут применяться и по процедурам банкротства, возбужденным ранее. Главное чтобы имущество еще не было реализовано.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.