Период охлаждения не только для страховки!

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Понятие «период охлаждения» начали активно употреблять в отношении страховок с 2015 года, когда появилась возможность вернуть деньги в течение 5 дней с даты оформления кредита. Потом этот срок увеличили до 14, а затем и вовсе продлили до 30 дней. Однако сейчас Вы можете отказаться от ЛЮБЫХ дополнительных услуг в указанный срок, а при определенных условиях и потребовать возврата денег именно от банка. Как это сделать подробнее рассмотрим в этой статье.

1. Какие виды дополнительных услуг оформляются при кредите?

В настоящий момент есть три вида дополнительных услуг при кредитовании.

1. Договоры страхования

Здесь Вы обращаетесь в страховую компанию с заявлением о возврате денежных средств и именно страховая компания Вам эти денежные средства возвращает.

2. Дисконтные услуги банка

Банк предоставляет Вам услугу по снижению ставки и взымает плату, если Вы отказываетесь от этой услуги в период охлаждения, то банк возвращает деньги, но повышает процентную ставку.

3. Договоры об оказании дополнительных услуг

Это различные карты помощи на дороге, независимые гарантии, абонентские договоры и другие сертификаты. Чаще всего они актуальны для автокредитов. В этом случае денежные средства оплачиваются не на счет банка или страховой компании, а непосредственно на счет исполнителя услуги.

Естественно, что платежеспособность страховой компании или банка практически не вызывает сомнений. Однако различные ООО и ИП, которые являются исполнителями по дополнительным услугам, не могут похвастаться такой финансовой стабильностью. Именно по ним чаще всего возникают проблемы в возврате денежных средств.

2. Какие гарантии возврата денег дает закон?

ФЗ «О потребительском кредите (займе)» закрепляет право заемщика отказаться от ЛЮБОЙ дополнительной услуги в течение 30 дней с даты заключения кредитного договора.

Если при предоставлении потребительского кредита (займа) заемщику за отдельную плату предлагаются дополнительные услуги, то условия оказания таких услуг (выполнения работ, приобретения товаров) должны предусматривать, в частности, право заемщика требовать от исполнителя услуги возврата денежных средств, уплаченных заемщиком при подаче соответствующего заявления в течение 30 дней с даты заключения кредитного

Однако, не смотря на законодательную регламентацию такого права, заемщик далеко не всегда получает назад свои денежные средства.

Когда банк можно призвать к ответу и потребовать возврата денежных средств?

Необходимо соблюсти три основных условия:

1. о приобретении дополнительной услуги за должно быть указано в заявлении о предоставлении кредита;

2. вы должны обратиться сначала к исполнителю услуги в течение 30 дней с даты заключения договора;

3. с момента вручения заявления исполнителю прошло от 30 до 180 дней.

Дорогие читатели, ОЧЕНЬ ВАЖНО соблюсти установленные законом сроки. В противном случае вероятность реального получения денег снижается.

3. Форма заявления в банк о возврате денежных средств

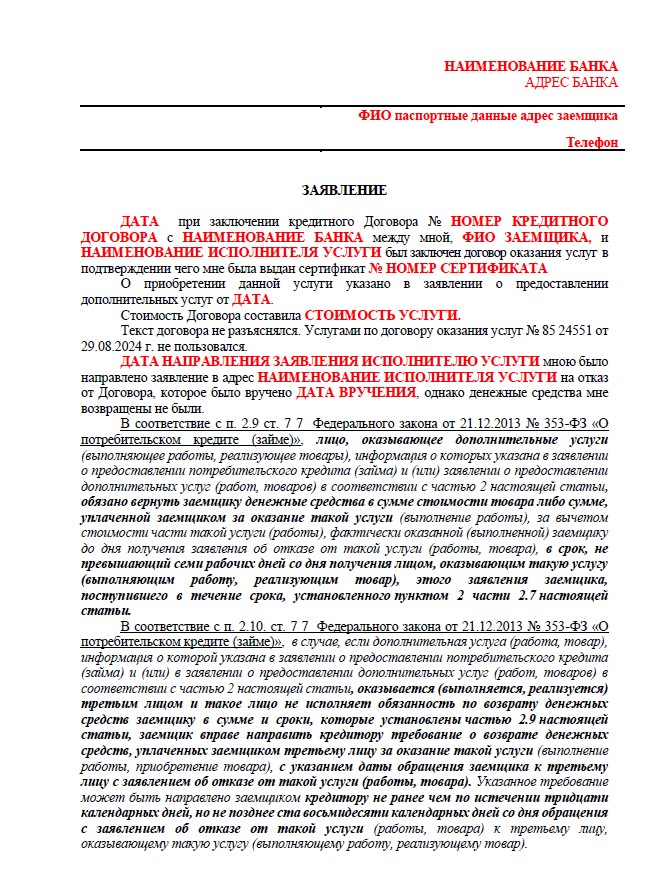

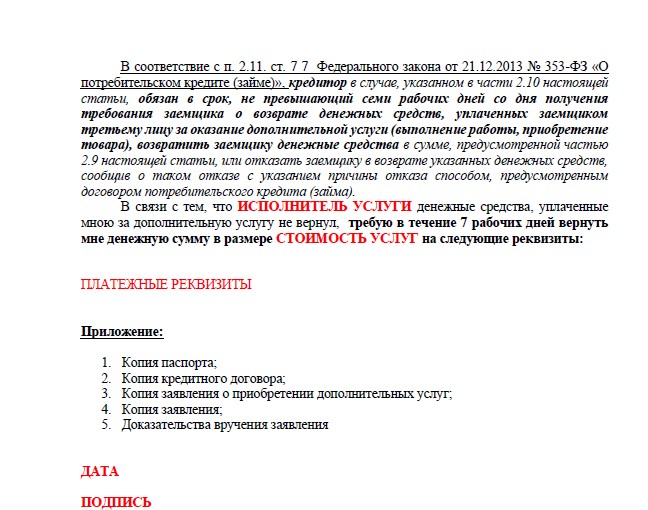

Ниже будет представлена форма заявления, которую необходимо будет заполнить и направить в банк, если в течение 30 дней исполнитель услуги не вернет вам деньги.

По нашей практике она вполне себе может сработать. При этом очень интересно, что после получения заявления банком, деньги возвращает именно исполнитель по договору. Видимо он получает гневное сообщение от банка, которое побуждает его все-таки вернуть денежные средства заемщику.

А вот и форма заявления:

Обратите внимание на то, что к заявлению в банк ОБЯЗАТЕЛЬНО нужно приложить доказательства отправки заявления об отказе от договора в адрес исполнителя услуг. В противном случае банк не буеут рассматривать заявление, а драгоценное время может быть упущено. Если Вы хотите гарантированно вернуть деньги, то оставляйте заявку на консультацию нашего юриста и получайте полный алгоритм действий!

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

4. Когда банк отказывает в возврате средств?

Основания для отказа четко перечислены в законе:

1. если у банка есть информация, что вы не оплатили услуги;

2. если у банка есть информация, что исполнитель по договору вернул вам деньги;

3. если у банка есть информация, что услуга по договору вам уже оказана, т.е. договор исполнен;

4. если вы пропустили сроки обращения.

Этот перечень закрытый и не подлежит вольному толкованию, а значит при отсутствии данных обстоятельств банк вам должен вернуть денежные средства.

Будет большим лукавством, если я скажу, что в 100% случаях удается возвратить деньги в досудебном порядке. Иногда обращение в суд – это единственный способ вернуть стоимость навязанных услуг. Но описанный в этой статье порядок действий даст вам возможность привлечь к ответственности именно БАНК. А это, в свою очередь, дает полную гарантию получения денег по решению суда.

Я часто пишу о том, что практика складывается в пользу заемщика:) Но и в данном случае это правда. Именно сейчас суды все чаще встают на сторону потребителя и усматривают в действиях банка нарушение прав заемщика.

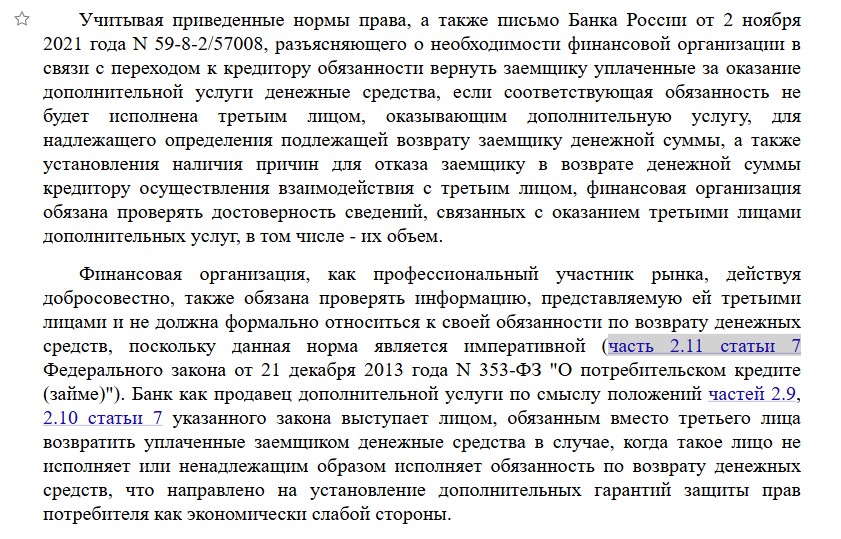

Вот, например, выдержка из Определения Первого кассационного суда общей юрисдикции от 11.12.2024 N 88-35818/2024:

В данном деле банк отказал в возврате средств за дополнительную услугу независимой гарантии, ссылаясь на то, что исполнитель по договору сообщил о том, что исполнил договор, т.е. выдал сертификат. Однако суд указал, что банк не должен руководствоваться исключительно информацией от исполнителя услуги, а должен проверять ее на соответствие действительности. Суд указывает, что банк как финансовая организация является профессиональным участником рынка и несет повышенную ответственность за соблюдение прав экономически слабой стороны, т.е. потребителя.

Если вам нужна помощь в возврате средств, не теряйте драгоценное время и оставляйте заявку на консультацию нашего юриста, мы изучим документы и дадим честную оценку перспектив возврата средств.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.