Изучаем правила кредитования (общие условия) Банка ВТБ для возврата страховки ВТБ Финансовый резерв.

Для возврата страховки ВТБ Финансовый резерв без увеличения процентной ставки по кредиту неоходимо знать и использовать 2 (два) пункта правил кредитования (общих условий) Банка ВТБ.

Разобранные в статье 2 (два) пункта правил кредитования (общих условий) Банка ВТБ пригодятся Вам для подготовки досудебной претензии, если Банк ВТБ увеличил процентную ставку по кредиту.

1. Как найти правила кредитования (общие условия) банка?

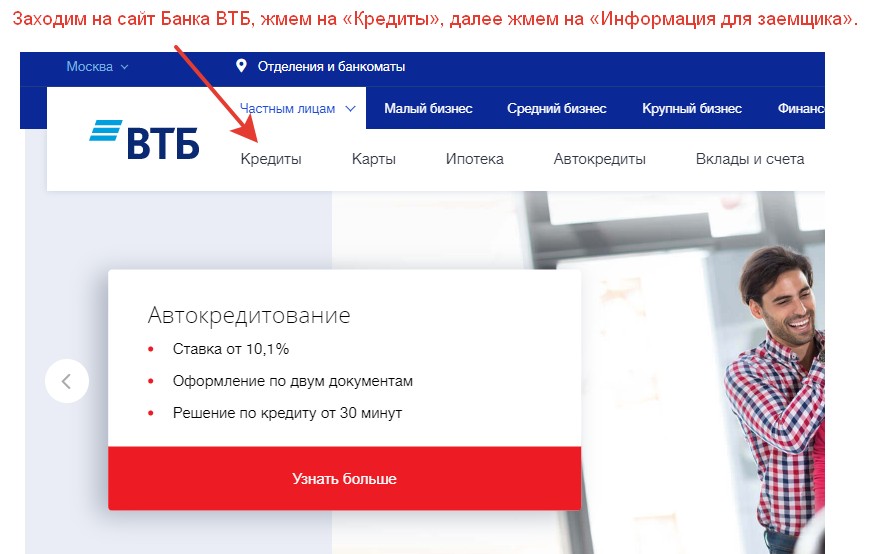

Заходим на официальный сайт Банка ВТБ, жмем на «Кредиты», далее жмем на «Информация для заемщика».

2. Как найти правила кредитования (общие условия) банка?

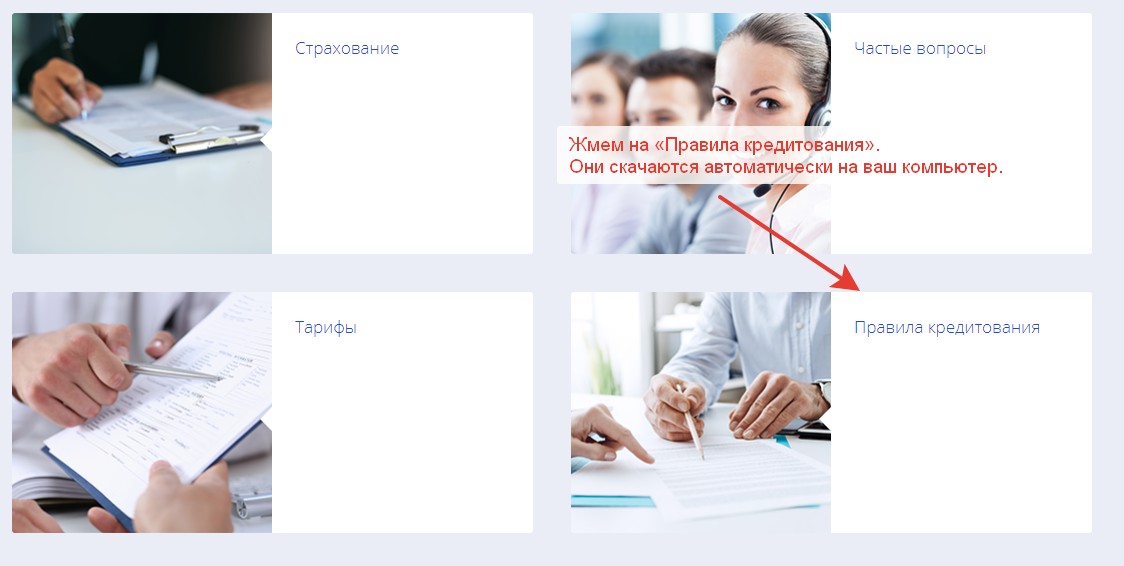

Жмем на «Правила кредитования». Правила кредитовния скачаются автоматически на ваш компьютер. Давайте откроем их и изучим!

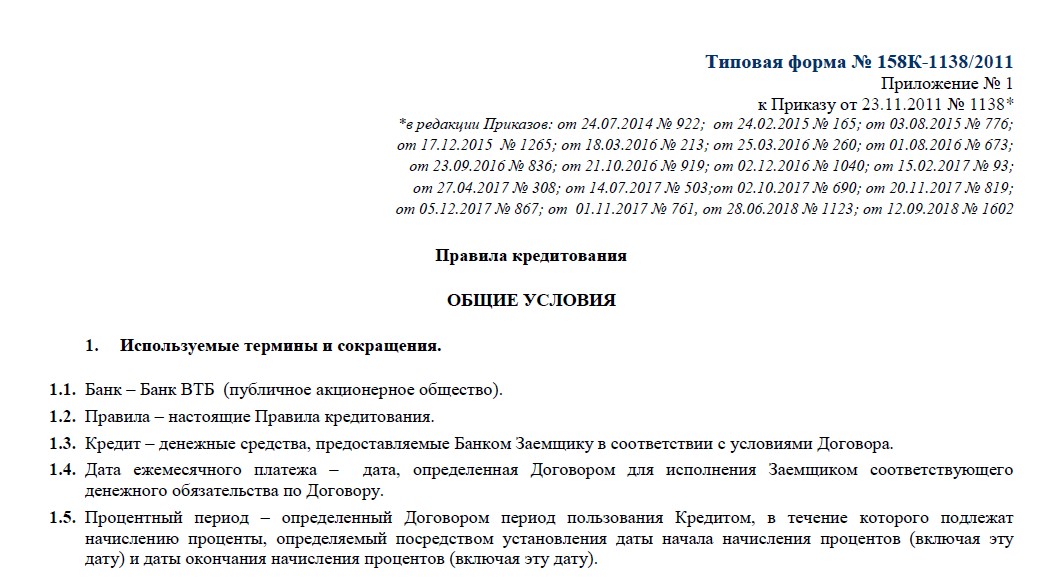

3. Посмотрим первую страницу правил кредитования (общих условий) банка.

Вы видите перед собой первую страницу правил кредитования (общих условий) Банка ВТБ. Ничего интересного данная страница для возврата страховки ВТБ Финансовый резерв без увеличения процентной ставки по кредиту не содержит.

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу - 100 рублей;

- Внесите данные;

- Получите ответ по % ставке.

При возврате страховки ВТБ не старше 14 дней.

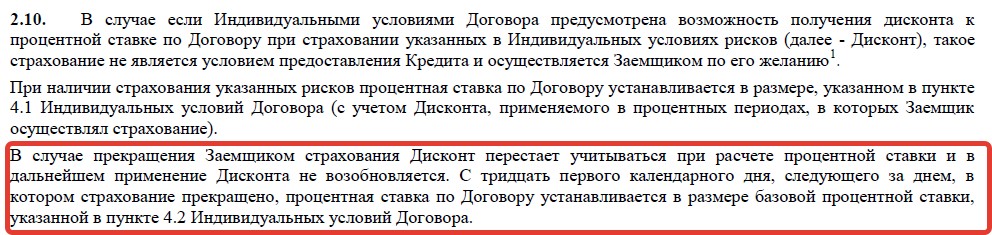

4. Изучаем пункт 2.10. правил кредитования (общих условий) банка.

Давате внимательно посмотрим на условия пункта 2.10. и сделаем выводы:

- Для получения дисконта к процентной ставке необходимо застраховать указанные в индивидуальных условиях риски (первое предложение пункта 2.10.).

- Если заемщик прекратит страхование, то дисконт перестает учитываться и в дальнейшем применение дисконта на возобновляется (первое предложение последнего абзаца).

- Процентная ставка по кредиту увеличивается с 31 (тридцать первого) календарного дня, следующего за днем, в котором страхование прекращено (второе предложение последнего абзаца).

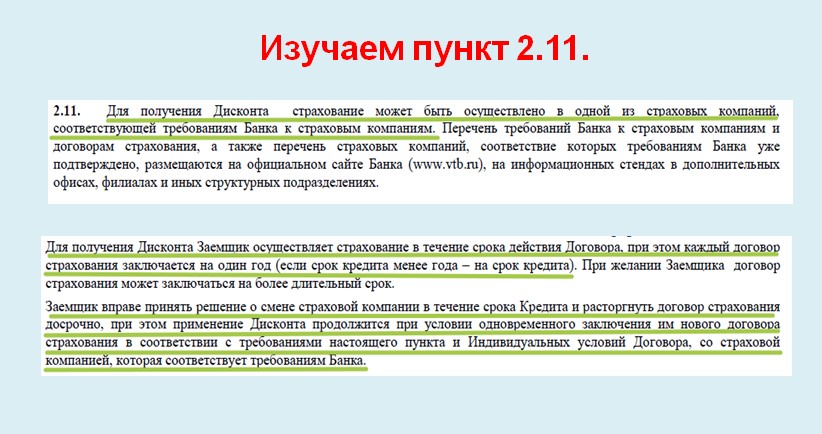

5. Изучаем пункт 2.11. правил кредитования (общих условий) банка.

Давате внимательно посмотрим на условия пункта 2.11. и сделаем выводы:

- Для получения дисконта страхование может быть осуществлено в одной из страховых компаний, соответствующей требованиям Банка к страховым компаниям (первое предложение первого абзаца).

- Каждая страховка заключается на один год. При желании Заемщика договор страхования может заключаться на более длительный срок (второй абзац пункта 2.11.).

- Заемщик вправе принять решение о смене страховой компании и расторгнуть договор страхования досрочно. При этом применение дисконта продолжится при условии одновременного заключения им нового договора страхования в соответствии с требованиями рассматриваемого пункта 2.11. и индивидуальных условий договора, со страховой компанией, которая соответствует требованиям Банка ВТБ (последний абзац пункта 2.11.).

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки ВТБ не старше 14 дней.

Комментарии

Добрый день ! Я оформила онлайн кредит в личном кабинете банка ВТБ 29.01.2020 г.сроком на 60 месяцев .Сумма кредита большая , соответственно и страховка тоже .Узнала что можно отказаться от навязанной страховки в период охлаждения ( 14 дней ) , но в страховых документах сложно что то понять простому гражданину не имеющему юридического образования . Прошу Вас помочь мне в этом вопросе . Если нужно изложить подробнее с описанием каких либо документов , скажите и я перешлю Вам на почту . Заранее благодарю !

Добрый день. Напишите свой сотовый мне на электронную почту trof_dv@mail.ru. Позвоним и все обсудим.

Добрый день!

В декабре 2018 г оформляла автокредит, обязательным условием было оформить страховку на срок кредитования 5 лет (Полис страхования от несчастных случаев и болезней), через 8 месяцев я рефинансировала кредит под меньший %, где также одним из условий-оформление полиса страхования (Финансовый резерв программа Лайф +). При досрочном гашении изначальновзятого кредита в возврате средств по первому полису мне отказали, по второму у меня еще не прошло 14 дней и я могу его расторгнуть , но увеличится ставка по кредиту, какая она будет в договоре не прописано, есть лишь ссылка на общие правила кредитования. Помогите в решении проблемы, возможно ли обратиться в банк с первоначальным полисом и продлить его до срока гашения кредита, взятого на рефинансирование, а по второму полису вернуть деньги, т.к. их включили в стоимость взятого кредита?

Добрый день. Надо внимательно посмотреть ваш кредитный договор, где не прошло еще 14 дней. Сбросьте кредитный договор на мою электронку trof_dv@mail.ru. Посмотрим и ответим. Если возможно (не обязательно), напишите свой сотовый телефон для более оперативной связи.