Вопрос клиента от 03.06.2019 г. по возврату страховки ВТБ Страхование «Спроси юриста».

1. Вступление.

Добрый день, сегодня 12 июня 2019 года. Меня зовут Трофимов Денис. Тема статьи: вопрос клиента от 3 июня 2019 года по возврату страховки «ВТБ Страхование» «Спроси юриста». В статье мы с Вами разберем Страховой сертификат, Согласие на страхование и Памятку.

Давайте разберем данный Договор страхования и ответим клиенту на данный вопрос. И в том числе другим клиентам, у которых могут быть аналогичные Договоры страхования.

2. Начало 1 страницы сертификата.

Итак, разберем сначала начало 1 страницы Страхового сертификата.

Страховой сертификат, который был выслан мне на электронную почту, от 10 декабря 2018 года. То есть, первое условие, на которые Вы должны ориентироваться при возврате любой страховки — это, так называемый, период охлаждения, 14-дневный календарный срок с момента оформления Договора страхования. Если 14 календарных дней с момента оформления Договора страхования не прошло, то от Договора страхования можно отказаться и можно вернуть страховую премию на свои реквизиты. Если же 14 календарных дней с момента оформления страховки прошло, то отказаться от Договора страхования-то можно, но, к сожалению, вернуть страховую премию в 100% размере в 99% процентах нельзя. Потому что такие условия содержатся в условиях страхования по любому Договору добровольного страхования.

Идём дальше. То есть, первое, на что я обратил внимание — это на дату страховки, она была 10 декабря 2018 года. После этого, естественно, я уже мог ответить клиенту, что вернуть страховку «ВТБ Страхование» «Спроси юриста» у Вас не получится. То есть, Вы можете отказаться от данного Договора страхования, но вернуть страховую премию Вы не сможете. Но, естественно, мы должны с Вами разобрать данный Договор страхования не просто в контексте данной даты, 10 декабря 2018 года, а в целом, как если бы здесь стояла дата, например, не 10 декабря 2018 года, а 3 июня 2019 года, чтобы понять все-таки возвращается по данной страховке страховая премия или не возвращается.

Идём дальше. Второй пункт, на который я обратил внимание — это то, что Договор страхования является коллективным договором страхования имущественных интересов физических лиц, который действует между «ВТБ Страхование» и банком ПАО «Совкомбанк». То есть, в соответствии с данным страховым сертификатом наш клиент, который задал вопрос, не является страхователем, а его присоединяют к действующему Договору страхования между «Совкомбанком» и «ВТБ Страхование». То есть, страхователем является «Совкомбанк», а страховой компанией, страховщиком является «ВТБ Страхование». Но коллективные страховки появились из-за того, что банки и страховые компании стали обходить указания Центрального банка по возврату страховок по договорам добровольного страхования. Потому что есть такое указание Центрального Банка и одним из пунктов является то, что клиент (то есть заемщик) должен являться страхователем. И банки, и страховые компании посчитали, что если всё-таки страхователем не будет являться клиент, а страхователем будет являться, допустим, банк, то в этом случае Договор страхования не попадает под действие указания Центрального Банка по возврату страховок от 2015 года, и поэтому банк и страховая компания не должны возвращать клиенту страховую премию при отказе клиента от Договора страхования.

Но в октябре 2017 года произошло небольшое изменение в законодательстве, и было признано, что по Договору коллективного страхования, хотя здесь указано, что страхователем является «Совкомбанк», но, если не ошибаюсь, в определении Верховного суда было сказано о том, что в подобных случаях страхователем является всё-таки клиент, то есть является заемщик, физическое лицо. Так как этот заемщик страхует свои имущественные интересы, поэтому он является страхователем, поэтому к нему к Договорам коллективного страхования применяется указание Центрального Банка от 2015 года по возврату страховок, которые оформляются клиентом при получении кредита.

Итак, второй пункт мы с Вами разобрали. Мы с Вами видим то, что данный страховой сертификат «Спроси юриста» является коллективным Договором страхования между «Совкомбанком» и страховой компанией СК «ВТБ Страхование». Но никаким образом это не влияет на возможность клиента отказаться от страховки «ВТБ Страхование» «Спроси юриста». Клиент может сделать возврат страховки «ВТБ Страхование» «Спроси юриста», несмотря на то, что данный Договор страхования является коллективным. Идём дальше. «Страховой случай: возникновение у клиента непредвиденных расходов на оплату юридических услуг в области гражданского законодательства, необходимых и оказанных клиенту в целях правовой защиты его интересов, в связи с привлечением клиента в качестве ответчика по гражданскому делу». То есть, страховым случаем является возникновение у клиента юридических расходов, расходов на юридические услуги. При этом есть уточнение «в связи с привлечением клиента в качестве ответчика по гражданскому делу». То есть, клиент не является истцом, а является непосредственно ответчиком.

«Страховая сумма», сумма, которую максимально может выплатить страховая компания — это «10000 рублей». То есть, страховым случаем является возникновение у клиента непредвиденных расходов на оплату юридических услуг со страховой суммой 10000 рублей.

3. Окончание 1 страницы сертификата.

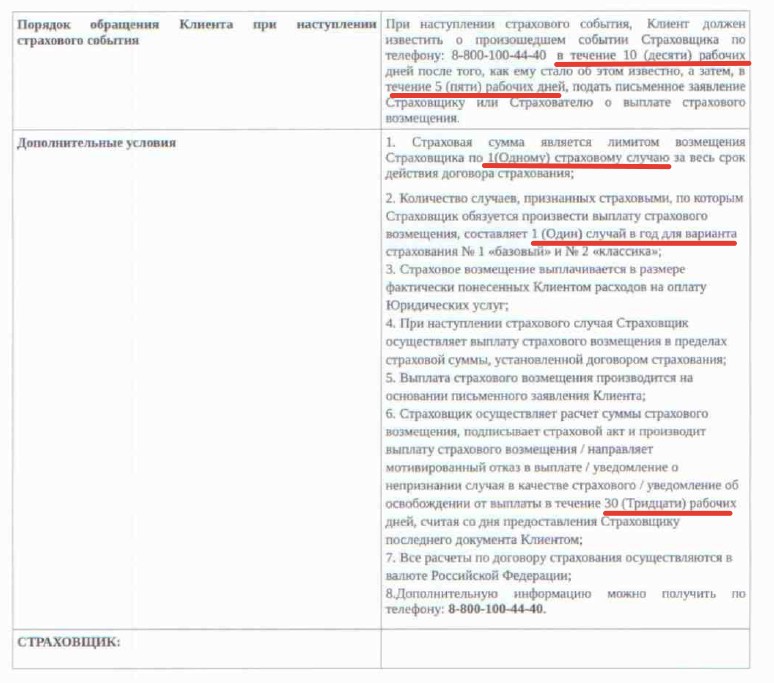

Идём дальше. «Порядок обращения клиента при наступлении страхового события: в течение 10 рабочих дней после того, как ему стало об этом известно, а затем, в течение 5 рабочих дней, подать письменное заявление Страховщику или Страхователю о выплате страхового возмещения. Страховая сумма является лимитом возмещения Страховщика по 1 страховому случаю». То есть клиент может обратиться в страховую компанию за получением страхового возмещения только один раз в год.

Дальше. Прочитаем 6 пункт. «Страховщик осуществляет расчет суммы страхового возмещения, подписывает страховой акт и производит выплату страхового возмещения в течение 30 рабочих дней, считая со дня предоставления Страховщику последнего документа Клиентом». То есть срок выплаты составляет 30 рабочих дней с момента предоставления клиентом последнего из запрашиваемых документов.

4. Начало 1 страницы согласия.

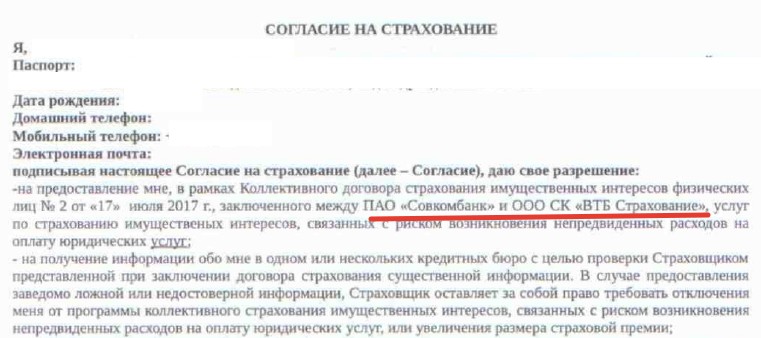

Мы с Вами видим, что, подписывая настоящее Согласие на страхование, клиент дает разрешение на «предоставление, в рамках Коллективного договора страхования имущественных интересов физических лиц, заключенного между ПАО «Совкомбанк» и «ВТБ Страхование», услуг по страхованию имущественных интересов». То есть,ещё раз в согласии на страхование мы видим подтверждение того, что данная страховка является коллективной страховкой.

5. Окончание 1 страницы согласия.

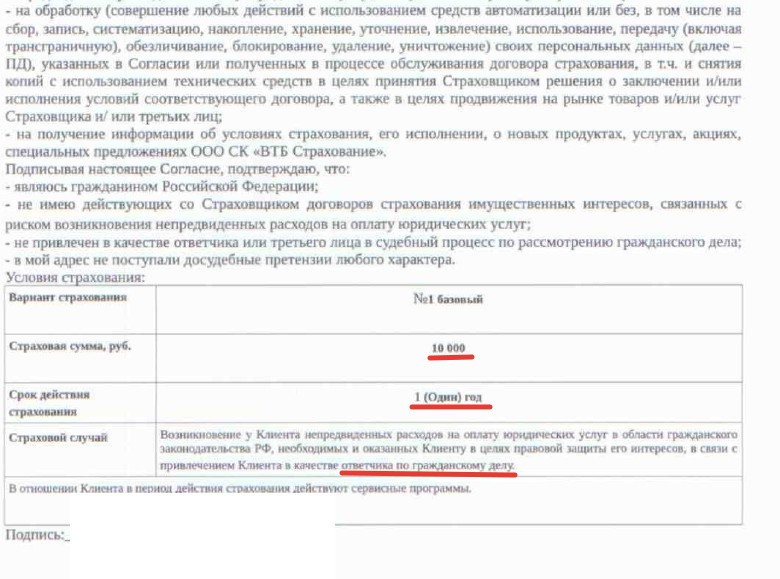

В согласии на страхование мы видим, что страховая сумма — 10000 рублей, мы с Вами это уже проходили. Срок действия Договора страхования — 1 год. И в соответствии с определением страхового случая, клиент должен являться ответчиком по гражданскому делу.

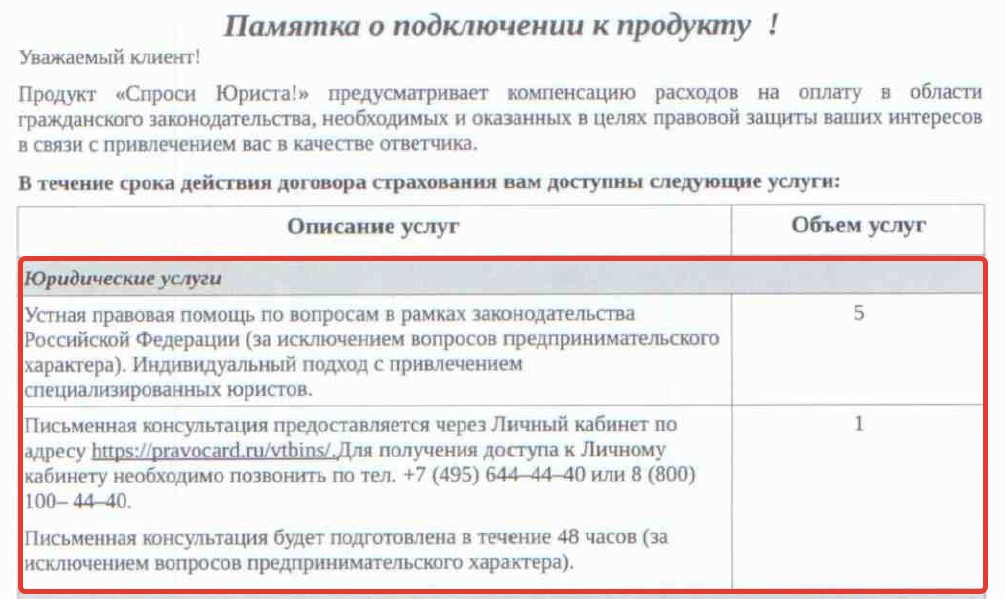

6. Начало 1 страницы памятки.

Теперь посмотрим Памятку о подключении к продукту. Прежде чем перейти к памятке о подключении к продукту, я Вам хочу сказать следующее — никакой юридической силы памятка не играет. Естественно, при взаимодействии со страховой компанией, при получении страхового возмещения, при заявлении страхового случая необходимо ориентироваться на Договор страхования и на Правила страхования, а не на Памятку. Памятка о подключении к продукту носит больше информационный характер, но никак не юридический, не договорной.

Итак, для чего мы смотрим Памятку? Памятку мы смотрим для того, чтобы увидеть противоречие, которое содержится в Памятке в сравнении с Договором страхования. Мы с Вами здесь видим, что юридические услуги – это Устная правовая помощь, то есть устная консультация, - 5 раз, как я понимаю, в течение действия Договора страхования. 1 письменная консультация.

Причем, мы с Вами просмотрели, что в Договоре страхования было написано, что количество случаев, признанных страховыми, по которым Страховщик обязуется произвести выплату страхового возмещения, составляет 1 случай в год.

И страховая сумма — это 10000 рублей.

7. Окончание 1 страницы памятки.

На окончании 1 страницы Памятки дано определение Консультации. Консультация — это полное разъяснение и помощь в конкретном случае. Неважно, сколько звонков для этого потребовалось, - вы можете в любое время зайти в Личный кабинет и прослушать аудиозаписи всех проведенных консультаций.

Также вы получаете доступ более чем к 100 типовым договорам, образцам исков, инструкциям и памяткам.

В Личный кабинет можно перейти по ссылке: https://pravocard,ru/vtbins/” Вот такой вот адрес. Для получения услуг позвоните по такому-то телефону.

Итак, мы с Вами разобрали Памятку, увидели противоречие между Памяткой и Договором страхования. Естественно, ориентируемся на Договор страхования.

Вернуть страховую премию в 100% размере можно при соблюдении четырех условий.

Во-первых, Вы не должны пропустить период охлаждения — это 14 календарных дней с момента заключения Договора страхования, при этом день заключения Договора страхования не считается. Здесь, к сожалению, клиент пропустил период охлаждения. Итак, первое условие: Вы не должны пропустить период охлаждения.

Второе условие: Вы должны являться страхователем. Вы по данной страховке являетесь страхователем, хотя написано, что данный страховой сертификат подтверждает, что Вас подключили к коллективному договору страхования имущественных интересов физических лиц. Но, ещё раз подчеркну, несмотря на то, что мы с Вами видим коллективную страховку, Вы являетесь страхователем в соответствии с определением Верховного суда от октября 2017 года.

В-третьих, Вы не должны заявить страховые случаи.

И, в-четвертых, данный Договор страхования должен являться Договором добровольного страхования. Я Вам говорю, что данный Договор страхования является Договором добровольного страхования.

8. Выводы.

9. Посмотрите видео. Подробнее и нагляднее продублирована информация, изложенная выше.

Ссылки:

Подробная информация по расторжению договоров страхования на сайте http://grani-riska.ru/insurance-refund.

Заказать помощь в расторжении любой страховки по кредиту Вы можете на сайте http://grani-riska.ru/insurance-refund.

Вы можете задать свои вопросы под видео (под статьей) в комментариях или отправить на мою электронную почту trof_dv@mail.ru. Я отвечу на каждый вопрос, который Вы зададите.

Вконтакте https://vk.com/assistance_insurance

Facebook https://www.facebook.com/graniriska

Instagram https://www.instagram.com/insurance_return/

Youtube https://www.youtube.com/channel/UC1CAk6mrUEjUSgxUxtSsnCA

Наши статьи http://blog.grani-riska.ru/

Добавляйтесь!