Ваша низкая ставка от Банка ВТБ: как вернуть деньги?

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Низкая ставка в рекламе – высокая комиссия в договоре. Знакомая ситуация? Услуга «Ваша низкая ставка» - распространенный банковский продукт, маскирующий истинную стоимость кредита. Размер комиссии порой настолько высок, что ставит под вопрос выгоду заемщика. Можно ли вернуть деньги за услугу Ваша низкая ставка – да! Можно ли сохранить процентную ставку по кредиту – да! Как это сделать и в какой срок - читайте в этой статье!

Низкая ставка в рекламе – высокая комиссия в договоре. Знакомая ситуация? Услуга «Ваша низкая ставка» - распространенный банковский продукт, маскирующий истинную стоимость кредита. Размер комиссии порой настолько высок, что ставит под вопрос выгоду заемщика. Можно ли вернуть деньги за услугу Ваша низкая ставка – да! Можно ли сохранить процентную ставку по кредиту – да! Как это сделать и в какой срок - читайте в этой статье!

Время чтения – 15 минут

Время чтения – 15 минут

Дорогие читатели, в нашем блоге мы уже подробно рассмотрели описание продукта «Ваша низкая ставка» от банка ВТБ, - повторяться не будем. Если вы хотите более детально изучить условия и характеристики услуги, то переходите и читайте.

Дорогие читатели, в нашем блоге мы уже подробно рассмотрели описание продукта «Ваша низкая ставка» от банка ВТБ, - повторяться не будем. Если вы хотите более детально изучить условия и характеристики услуги, то переходите и читайте.

1. почему незаконно повышение ставки при отказе от услуги?

В этой статье речь пойдет о потребительских кредитах, т.е. заключенных в личных целях, не связанных с предпринимательской деятельностью.

Поскольку одной из сторон договора выступает потребитель, то закон предусматривает дополнительные механизмы защиты его прав как наиболее слабой экономической стороны.

Основным законом, регулирующим рассматриваемый вопрос, является ФЗ «О потребительском кредите (займе)». Этот закон устанавливает конкретные требования к содержанию кредитного договора и действию банка и заемщика по исполнению договора.

Естественно, что вопрос процентной ставки по кредиту урегулирован действующим законодательством, по нашему мнению, более чем понятно и конкретно. Но у банков своя точка зрения.

Что говорит закон?

В договоре потребительского кредита (займа), может быть предусмотрено, что в случае отказа заемщика от договора страхования кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту.

Дорогие читатели, обращаю Ваше внимание, что речь идет ИСКЛЮЧИТЕЛЬНО О ДОГОВОРЕ СТРАХОВАНИЯ.

В этом присутствует определенная логика. Если заемщик страхует, например, риски смерти и инвалидности, то это снижает финансовые риски банка, связанные с возможной неоплатой кредита. Именно поэтому банк предоставляет заемщику более низкую процентную ставку.

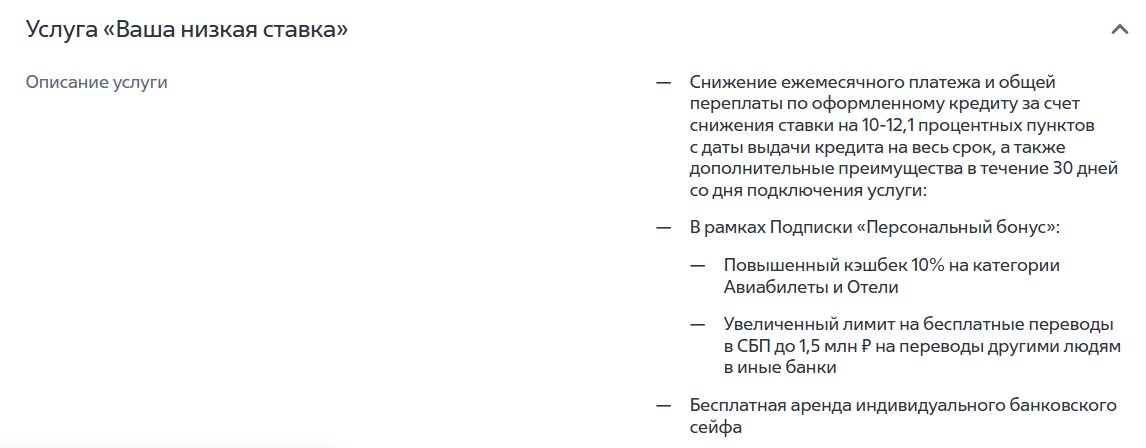

Что же включает в себя услуга «Ваша низкая ставка»?

Если обратиться к содержанию официального сайта Банка ВТБ, то мы увидим следующее:

Если кратко, то услуга «Ваша низкая ставка» включает в себя:

1. дисконт к процентной ставке;

2. подписку «Персональный бонус»;

3. бесплатную аренду банковского сейфа.

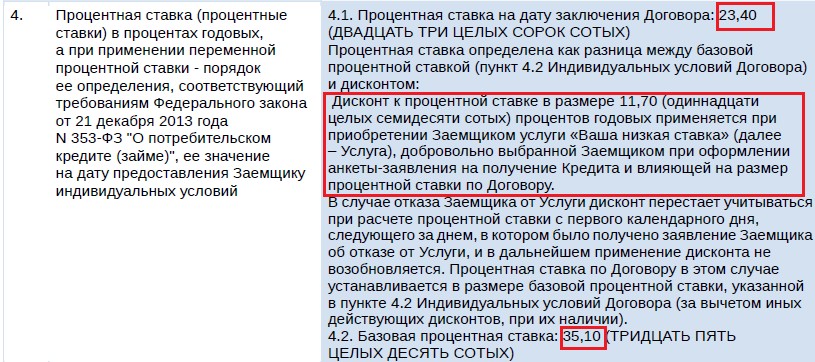

А теперь обратимся к п. 4 кредитного договора с банком ВТБ:

Мы видим, что базовая процентная ставка, т.е. без подключения услуги составляет 35,10% годовых. В случае, если Вы приобретаете услугу «Ваша низкая ставка», то процент по кредиту снижается до 23,40% годовых. Получается, банк Вам снижает процентную ставку, но Вы должны ему за это заплатить.

При этом в описании продукта нет ни слова о страховании. Возникает справедливый вопрос – как аренда бесплатного банковского сейфа или подписка «Персональный бонус» обеспечивает исполнение заемщиком своих обязанностей по договору? Ответ очевиден – никак!

При этом в описании продукта нет ни слова о страховании. Возникает справедливый вопрос – как аренда бесплатного банковского сейфа или подписка «Персональный бонус» обеспечивает исполнение заемщиком своих обязанностей по договору? Ответ очевиден – никак!

Услуга «Ваша низкая ставка» является ничем иным как согласованием существенных условий по договору потребительского кредита. Данная услуга по факту представляет собой покупку процентов по кредиту. Банк таким образом возлагает на заемщика возмещение своих финансовых потерь, связанных с предоставлением более низкой процентной ставки.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

2.как отказаться от услуги и вернуть деньги ?

Теперь несколько слов о том, как правильно подать заявление и вернуть оплаченную комиссию за услугу «Ваша низкая ставка» и в какой срок это можно сделать.

Порядок и срок для возврата средств за услугу Ваша низкая ставка предусмотрены правилами кредитования банка ВТБ, размещенными на официальном сайте банка:

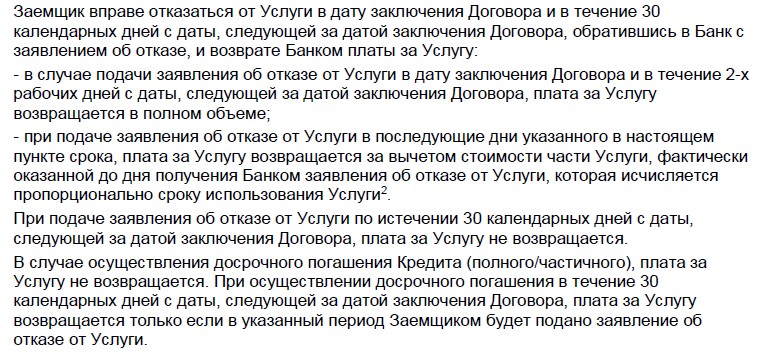

Банк предоставляет заемщику право отказаться от услуги и вернуть денежные средства только в течение 30 дней с даты заключения кредитного договора.

Других вариантов банк не предлагает. Более того, в договоре прямо указывается, что в случае досрочного погашения кредита после истечения 30-дневного срока, комиссия за страховку не возвращается. Это кажется странным: вы платите за страховку на весь срок кредита — пять лет, допустим, — а кредит действует всего год. Зачем тогда эта услуга на оставшиеся четыре года, когда кредит уже закрыт? Логика неочевидна, а вопрос остаётся открытым.

Что необходимо сделать, чтобы вернуть деньги в период «охлаждения»?

1. подготовить заявление в банк:

Банк ВТБ разработал свою форму заявления для отказа от услуги. Она размещена на сайте банка и выглядит следующим образом:

2. сформировать приложения к заявлению:

копия паспорта;

копия кредитного договора.

3. направить документы:

Подписанное заявление с приложениями отправляется Почтой России на юридический адрес банка ЦЕННЫМ ПИСЬМОМ С ОПИСЬЮ вложения – именно такой порядок обеспечивает 100% подтверждение факта отправки и перечня вложений в конверт.

В течение 7 рабочих дней вам должны вернуть сумму комиссии на кредитный счет.

3. как вернуть часть комиссии при досрочном погашении кредита?

Как мы уже убедились, правила кредитования не дают заемщику право вернуть даже часть стоимости услуги при досрочном погашении кредита.

Однако, это не мешает заемщику вернуть свои деньги!

Алгоритм действий следующий:

1. подать заявление в банк на возврат части комиссии;

2. направить мотивированную претензию в банк и потребовать возврата денежных средств.

Если предыдущие два шага не помогли вернуть деньги, то третьим шагом является обращение в службу финансового уполномоченного.

Здесь остановимся более подробно.

Финансовый уполномоченный осуществляет досудебное урегулирование споров физических лиц с финансовыми организациями. Обращение к нему до суда является обязательным.

Подать обращение можно на официальном сайте, загрузив все документы в отсканированном виде:

По нашей практике решение Финансового уполномоченного принимаются в ПОЛЬЗУ ЗАЕМЩИКОВ.

Вот один из примеров по нашему клиенту:

Вот один из примеров по нашему клиенту:

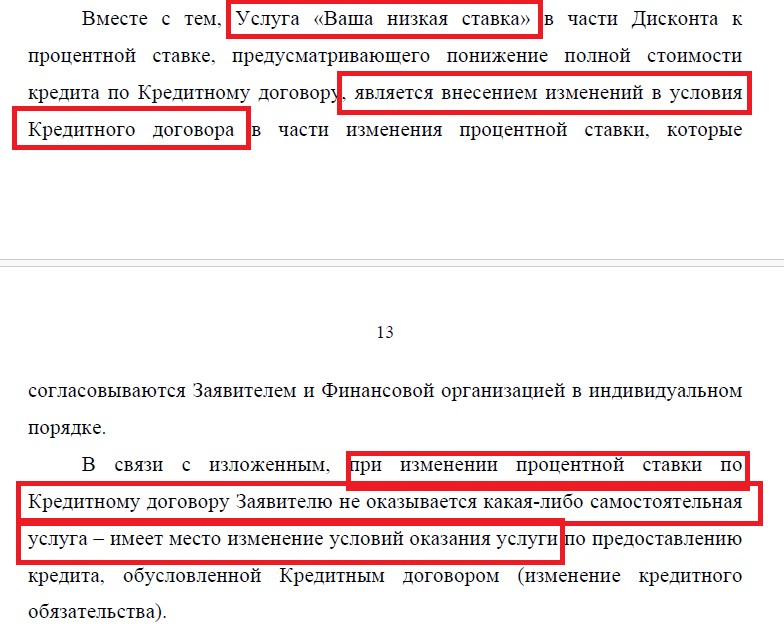

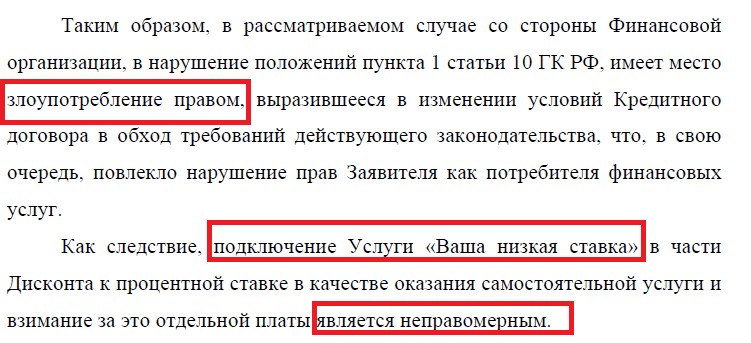

Финансовый уполномоченный указывает, что действие банка по снижению процентной ставки не может являться самостоятельной услугой, поскольку это является простым согласованием условий кредитного договора.

Финансовый уполномоченный делает вывод, что сам по себе факт существования данной услуги является злоупотреблением банка по отношению к потребителю. Вследствие чего взимание платы за эту услугу является незаконным.

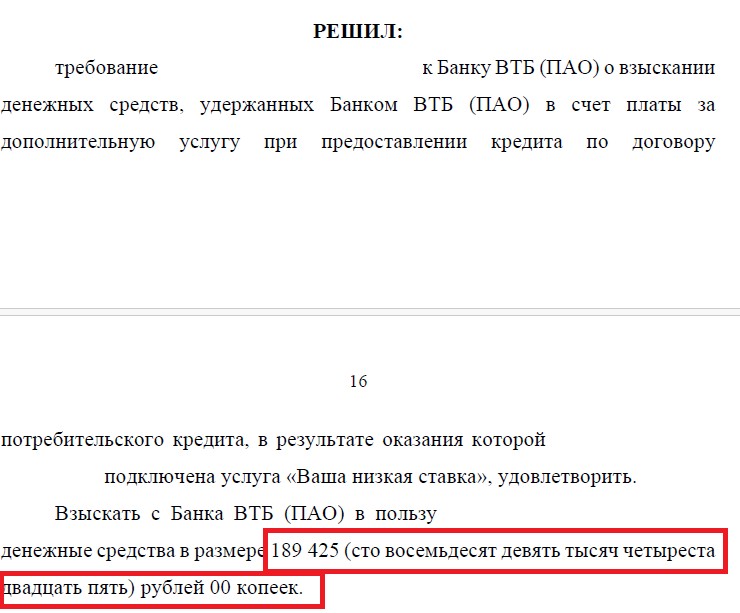

Решением финансового уполномоченного требования нашего клиента о возврате платы за подключение услуги Ваша низкая ставка были удовлетворены:

Стоит ли говорить о том, что Банк ВТБ не согласился с этим решением?

В судебном порядке было рассмотрено заявление банка об отмене вышеуказанного решения финансового уполномоченного.

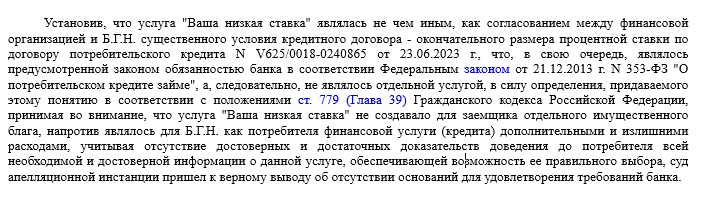

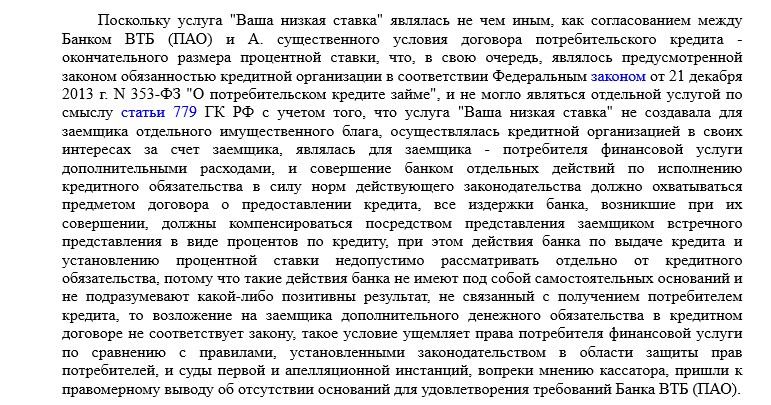

Решение Петропавловск-Камчатского городского суда Камчатского края от 09.12.2024г. по делу № 2-7098/2024.

Решение Петропавловск-Камчатского городского суда Камчатского края от 09.12.2024г. по делу № 2-7098/2024.

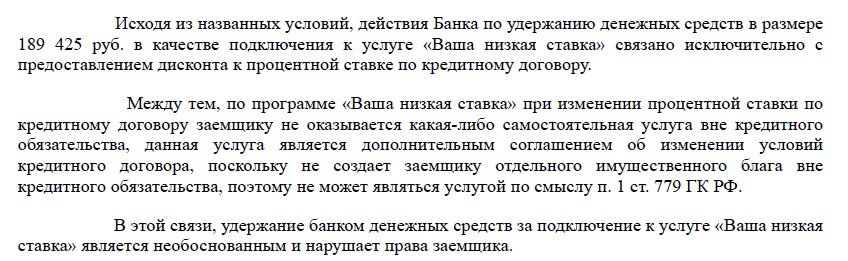

Суд согласился с доводами уполномоченного и поддержал заемщика:

Суд в своем решении указывает, что в данном случае заемщику не оказывается какая-либо самостоятельная услуга и отдельного имущественного блага заемщику не предоставляется.

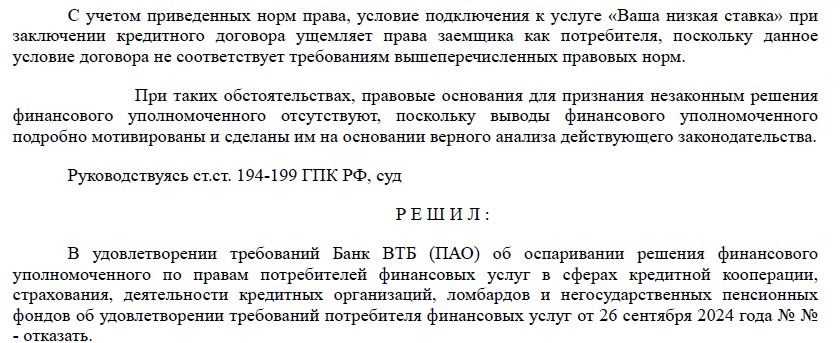

Суд также делает вывод, что в принципе сам факт подключения услуги Ваша низкая ставка при заключении кредитного договора ущемляет права заемщика как потребителя.

Банку было отказано в отмене решения уполномоченного и наш клиент получил денежные средства:

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

4. как сохранить «льготную» процентую ставку при отказе услуги?

Мы определились, что комиссию за услугу Ваша низкая ставка можно вернуть:

1. в течение 30 дней с даты оформления кредитного договора;

2. в случае досрочного погашения кредита.

А что же будет в том случае, если отказаться от услуги при действующем кредите? Можно ли сохранить ставку?

Если мы еще раз перечитаем правовые позиции финансового уполномоченного и выводы суда, то поймем, что сам по себе факт подключения услуги Ваша низкая ставка является незаконным и нарушает права заемщика. При этом абсолютно неважно прошло 30 дней или нет, погашен кредит досрочно или нет.

Споров по таким вопросам очень много, именно поэтому в ситуацию вмешался Центральный Банк Российской Федерации и дал соответствующие разъяснения.

Согласно позиции Банка России, изложенной в информационном письме «О ненадлежащих практиках в потребительском кредитовании» от 11.04.2024 N ИН-03-59/24 , взимание с заемщиков по договорам потребительского кредита дополнительной платы за осуществление действий, связанных с договором, включая изменение размера процентной ставки при заключении договора, является недобросовестной практикой со стороны кредиторов.

Это еще раз подтверждает, что действия банка по оформлению данной услуги являются незаконными.

Приведем еще несколько примеров судебной практики.

Определение Шестого кассационного суда общей юрисдикции от 12.11.2024 N 88-25746/2024

Определение Первого кассационного суда общей юрисдикции от 30 января 2025 г. N 88-1634/2025

Как вернуть комиссию и сохранить ставку?

1. подаем заявление на отказ от услуги и возврат денежных средств;

2. направляем претензию о снижении процентной ставки до льготного размера, также рекомендуем обратиться в территориальный отдел Роспотребнадзора, чтобы они также изложили свою позицию по делу и в дальнейшем использовать это в суде;

3. направляем исковое заявление в суд о признании незаконными действия банка по увеличению процентной ставки и обязании банка установить первоначальную процентную ставку.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.