Возможно ли вернуть страховку ВТБ Финансовый резерв без повышения процентной ставки по кредиту

Меня зовут Трофимов Денис. Тема статьи: «Возврат страховки ВТБ Финансовый резерв. Возможно ли вернуть данную страховку без повышения процентной ставки по кредиту? Шаг №1: изучаем кредитные документы и документы по страхованию».

Статья подготовлена 09.10.2018 г., а опубликована в январе 2019 г. С даты подготовки до даты публикации статьи прошло продолжительное время. Обратите на это внимание. Процентов 20% информации устарело, но 80% информации можно использовать при возврате страховки ВТБ Финансовый резерв.

Статья содержит информацию по возврату страховки ВТБ Финансовый резерв. И частично отвечает на актуальный сейчас вопрос – возможно ли вернуть данную страховку без повышения процентной ставки по кредиту.

Статья для Вас, если:

- Вы взяли кредит в банке ВТБ с 01.09.2018 г.

- При оформлении и получении кредита Вы заключили полис Финансовый резерв. Программа «Профи» или «Лайф+».

- Вы хотите вернуть страховку ВТБ Финансовый резерв и получить ответ по повышению процентной ставки по кредиту.

Я хочу Вас предупредить:

- Риск увеличения процентной ставки по кредиту ВТБ остается.

- Судебная практика по данному вопросу отсутствует.

- Вы несете ответственность за ваши действия по возврату страховки ВТБ «Финансовый резерв».

Данная статья содержит мое субъективное мнение по возврату страховки ВТБ. Я не знаю, как будет вести себя банк ВТБ при вашем отказе от страховки. Будет процентная ставка повышаться или нет. Может быть, банк ВТБ только «пугает» своих заемщиков увеличением процентной ставки по кредиту. Так как банк ВТБ в любом случае достиг результата своими действиями по изменению условий кредитного договора. Возвратов страховок с сентября 2018 г. по банку ВТБ и страховой компании «ВТБ Страхование» стало в разы меньше.

Моя цель: проинформировать Вас в полном объеме по условиям кредитования; условиям страхования; страховым тарифам; о своем мнении по возврату страховки ВТБ Финансовый резерв и т.д. То есть моя цель: информирование Вас по возврату страховки ВТБ Финансовый резерв.

Вам никто не мешает обратиться к другим юристам по возврату страховки. Только, если Вы услышите от других юристов, что возврат страховки ВТБ Финансовый резерв – это легко и у Вас нет никаких рисков. То не верьте этому!

Внимание! Если у Вас есть собственное мнение, положительный или отрицательный опыт по возврату страховки ВТБ Финансовый резерв без увеличения процентной ставки по кредиту, то прошу сообщить на электронную почту trof_dv@mail.ru. Давайте разберем эту ситуацию вместе и поможем другим в этом вопросе!

Смотрим пример настоящего страхового полиса

Вашему вниманию представляю новый полис банка ВТБ и страховой компании «ВТБ Страхование». Данный продукт появился на нашем рынке с сентября 2018 года. Если у Вас такой полис, то может читать данную длинную статью. Если нет, то не тратьте свое время и нервы. Самое главное отличие нового полиса от старого – новый представляет собой индивидуальный договор страхования, старый представлял собой присоединение к коллективному договору страхования.

Подчеркну. Что новый полис – это индивидуальный договор страхования заключенный между Вами и страховой компанией «ВТБ Страхование». Запомните это! Данный момент имеет значение для принятия решения по возврату страховки ВТБ Финансовый резерв.

Сейчас очень тяжело прогнозировать процесс возврата страховки ВТБ Финансовый резерв. Так как практики еще очень мало. Но у меня есть свое видение (пока предварительное) данного процесса. Представляю Вашему вниманию мое мнение по возврату страховки ВТБ Финансовый резерв. Сразу скажу, что процесс может быть коротким, а может быть длинным. Я вашему вниманию представляю пессимистический вариант возврата страховки ВТБ Финансовый резерв. То есть, длинный.

Итак, 1-3 шаг.

- Изучение кредитных документов и документов по страхованию. Данный шаг рассмотрен в этом статье.

- Изучение условий страхования. Принятие решение по возврату страховки ВТБ.

- Оценка экономической эффективности возврата страховки ВТБ (сравниваем эффект от возврата страховки с увеличением процентной ставки по кредиту).

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу - 100 рублей;

- Внесите данные;

- Получите ответ по % ставке.

При возврате страховки ВТБ не старше 14 дней.

Почему я столько внимания уделяю подготовительным вопросам, а не перехожу сразу к конкретным действиям: подготовке документов и прочее. Так как Вы должны хорошо знать условия страхования и условия кредитования, чтобы справиться с давлением сотрудников банка, сотрудников страховой компании, быть готовыми к досудебному разбирательству, быть готовыми выступить в суде для защиты своих интересов.

4-6 шаг.

- Оформление договора страхования в другой страховой компании на более выгодных условиях (если возможно).

- Подготовка и подача комплекта документов для возврата страховки ВТБ. Подготовка и подача сопроводительного письма о заключении договора страхования в другой компании.

- Подготовка и подача досудебной претензии по возврату страховки ВТБ.

7-9 шаг.

- Возможное увеличение процентной ставки по кредиту банка ВТБ.

- Подготовка и подача в банк ВТБ претензии касательно необоснованного увеличения процентной ставки по кредиту со стороны банка.

- Подготовка и подача искового заявления в суд по необоснованному увеличению процентной ставки по кредиту со стороны банка ВТБ.

Начинаем смотреть кредитные документы. Первый документ, который следует изучить - «Анкета-заявление на получение кредита».

Первая страница данной анкеты ничего интересного для нас не содержит. Только общая информация.

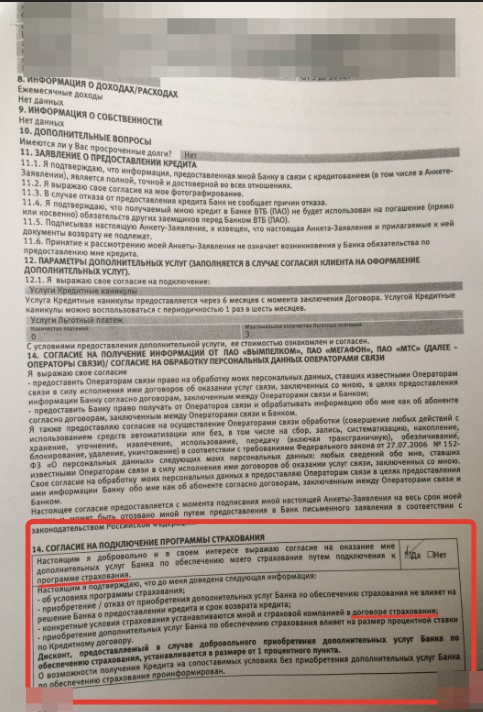

Смотрим вторую страницу анкеты – заявления на получение кредита. Интересующая нас информация в пункте 14.

Заметьте, что в рассматриваемом примеры два пункта 14. Опечатка со стороны банка. Давайте перейдем на следующий слайд и укрупним нужный нам пункт 14.

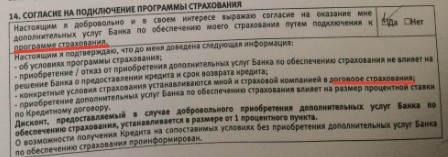

Увеличиваем пункт 14 анкеты-заявления на получение кредита.

Обратите внимание на различные названия страховок: «подключение к программе страхования» и «договор страхования между Заемщиком и страховой компанией». Совершенно две разные вещи! Этим стоит воспользоваться.

Давайте проведем небольшую работу и сравним названия страховок в анкете-заявлении, кредитном договоре и посмотрим непосредственно саму страховку. Проверим, нет ли противоречий в названиях страховок в этих трех документах. Для этого составим небольшую таблицу.

Заполняем таблицу по анкете-заявлению. Посмотрите на противоречия, которые содержаться в пункте 14 анкеты-заявления на получение кредита.

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу - 100 рублей;

- Внесите данные;

- Получите ответ по % ставке.

При возврате страховки ВТБ не старше 14 дней.

Сравнение названий страховок в анкете-заявлении, кредитном договоре и страховке

| Анкета-заявление на получение кредита | Кредитный договор | Страховой полис «Финансовый резерв» |

|---|---|---|

| Название пункта 14: «Согласие на подключение программы страхования». | Пока не заполняем. | Пока не заполняем. |

| Пункт 14: «Настоящим добровольно и в своем интересе выражаю согласие на оказание мне дополнительных услуг Банка по обеспечению моего страхования путем подключения к программе страхования». | Пока не заполняем. | Пока не заполняем. |

| Пункт 14: «Конкретные условия страхования устанавливаются мной и страховой компанией в договоре страхования». | Пока не заполняем. | Пока не заполняем. |

Вывод по анкете заявлению:

|

Пока не заполняем. | Пока не заполняем. |

Далее таблицу не заполняем пока, чтобы не вносить путаницу в ход мыслей. Давайте дальше смотреть и изучать документы.

Смотрим третью страницу анкеты-заявления на получение кредита.

Ничего интересного данная страница для нас не содержит.

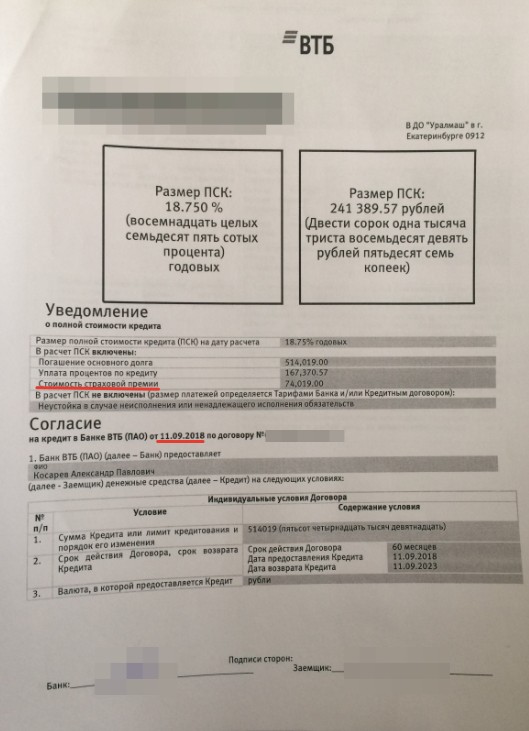

Смотрим первую страницу кредитного договора.

Итак, Вы видите перед собой новую форму кредитного договора банка ВТБ на потребительские цели. А именно, первую страницу кредитного договора.

Обратите внимание, что банк ввел поле «Стоимость страховой премии». Ранее такого пункта в кредитном договоре не было. В рассматриваемом примере – значение данного поля 74 019 руб. Мне конечно интересно, кто в банке принял решение назвать пункт, который содержит РАЗМЕР страховой премии, СТОИМОСТЬЮ! Поле «Стоимость страховой премии» правильнее назвать «Размер страховой премии» или «Стоимость страхового полиса». Но это для нас это не важно с точки зрения возврата страховки!

Следующая пометка подтверждает актуальность информации. Дата рассматриваемого кредитного договора от 11.09.2018 г.

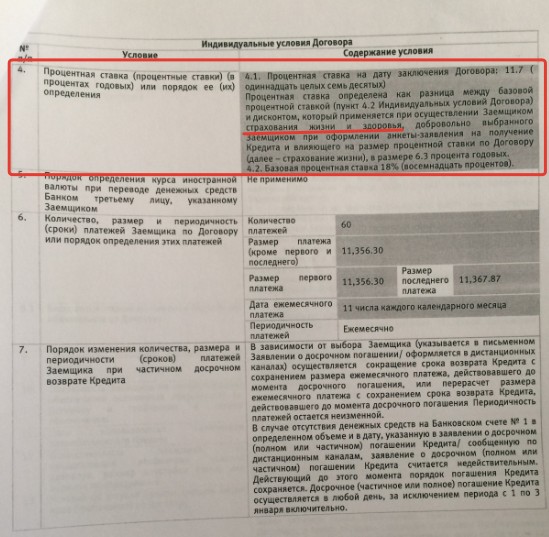

Переходим на вторую страницу кредитного договора.

Посмотрите пункт 4 данного договора «Процентная ставка или порядок ее определения». Вы видите, что процентная ставка на дату заключения договора 11,7%. Процентная ставка 11,7% определена как разница между базовой процентной ставкой 18% и дисконтом, который применяется при осуществлении Заемщиком страхования жизни и здоровья, добровольно выбранного Заемщиком при оформлении анкеты-заявления на получение Кредита и влияющего на размер процентной ставки по договору, в размере 6,3 процентов годовых.

Перед переходом на следующий слайд давайте выделим название страховки из пункта 4 кредитного договора: «страхование жизни и здоровья, добровольно выбранного Заемщиком ПРИ оформлении анкеты-заявления». Потом после изучения кредитного договора мы дозаполним таблицу по сравнению названий страховок.

Смотрим третью страницу кредитного договора.

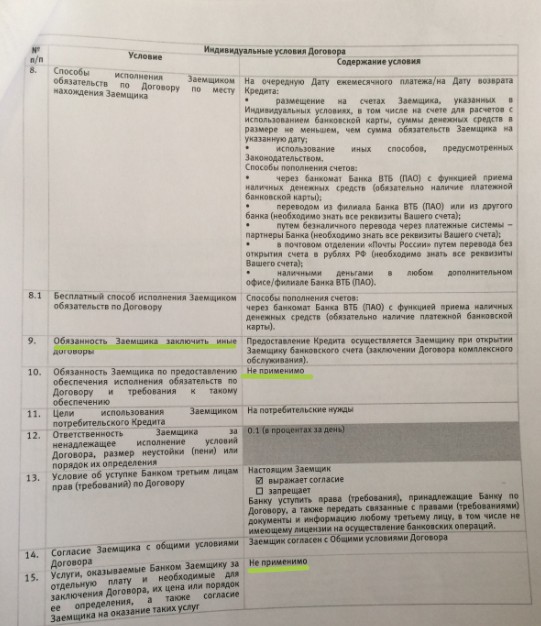

Данная страница содержит два положительных условия для клиента.

Начнем с пункта 9 кредитного договора «Обязанность Заемщика заключить иные договоры»: «Предоставление кредита осуществляется Заемщику при открытии Заемщику банковского счета (заключение Договора комплексного обслуживания)».

Пункт 10 кредитного договора «Обязанность Заемщика по предоставлению обеспечения исполнения обязательств по Договору и требования к такому обеспечению»: «Не применимо».

Пункт 15 кредитного договора «Услуги, оказываемые Банком Заемщику за отдельную плату и необходимые для заключения Договора, их цена или порядок ее определения, а также согласие Заемщика на оказание таких услуг»: «Не применимо».

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу - 100 рублей;

- Внесите данные;

- Получите ответ по % ставке.

При возврате страховки ВТБ не старше 14 дней.

Рассмотрим четвертую страницу кредитного договора.

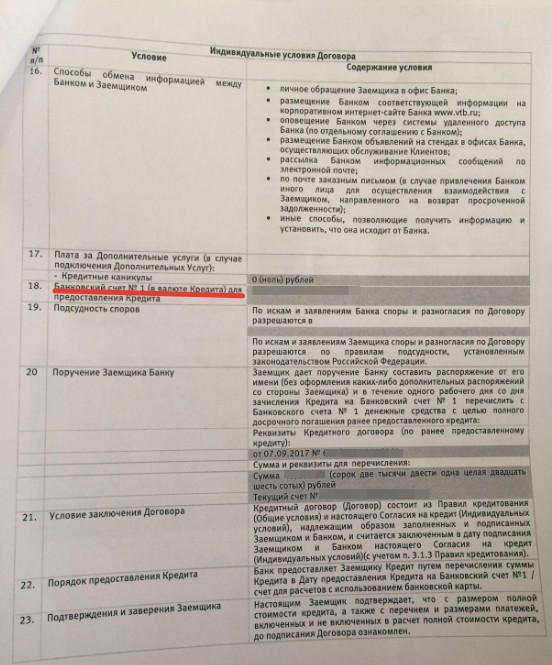

Она ничего интересного для нас не содержит, кроме пункта 18 «Банковский счет № 1 (в валюте Кредита) для предоставления Кредита». В данном пункте содержится счет, куда лучше делать возврат страховки. Вы можете вернуть страховку на любой СВОЙ счет, но как показывает наша прошлая практика лучше это делать на мастер-счет.

Кроме того, после возврата страховки экономически целесообразно писать и подавать заявление о досрочном частичном погашении кредита. В этом случае Вы вернете не только страховку, но и сэкономите на процентах по кредиту на страховку.

Очень интересная пятая страница кредитного договора.

Нас интересует пункт 26 «Договоры, заключение которых не является обязательным, но является основанием для получения Заемщиком дисконта, предусмотренного п. 4 Индивидуальных условий Договора»: «Для получения дисконта, предусмотренного п. 4 Индивидуальных условий Договора, Заемщик осуществляет страхование жизни на страховую сумму не менее суммы задолженности по Кредиту в страховых компаниях, соответствующих требованиям Банка».

Что необходимо выделить из данного пункта:

- Название страховки – «страхование жизни».

- Что для получения дисконта Заемщик осуществляет страхование жизни на страховую сумму не менее суммы задолженности по Кредиту в страховых компаниях, соответствующих требованиям Банка.

Предлагаю просто читать и понимать дословно и пользоваться этим для возврата страховки ВТБ Финансовый резерв. Только обратите внимание на один момент! «Для получения дисконта», то есть осуществить страхование жизни надо перед получением дисконта или одновременно с получением дисконта (то есть перед или одновременно с заключением кредитного договора).

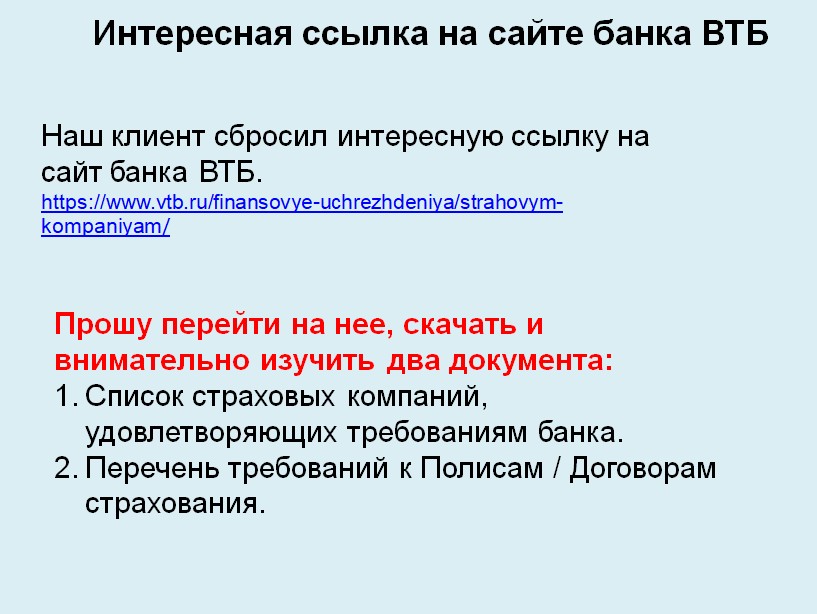

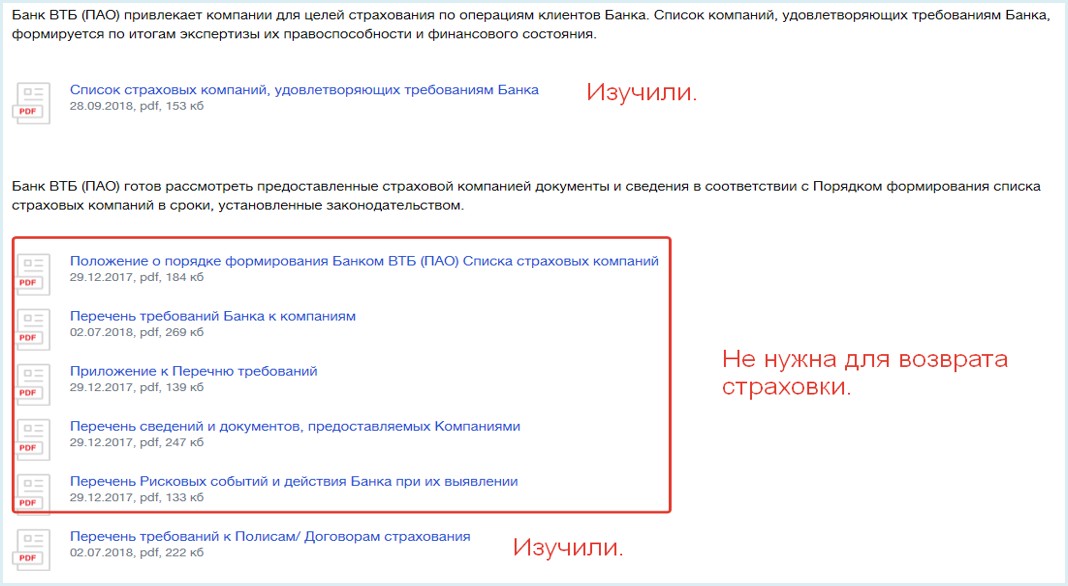

Итак, обратите внимание на ссылку на сайт банка ВТБ.

Говорю спасибо клиенту, который сбросил мне эту ссылку. Прошу перейти на нее и внимательно изучить документы. Особенно, список страховых компаний, удовлетворяющих требованиям банка и перечень требований к Полисам / Договорам страхования.

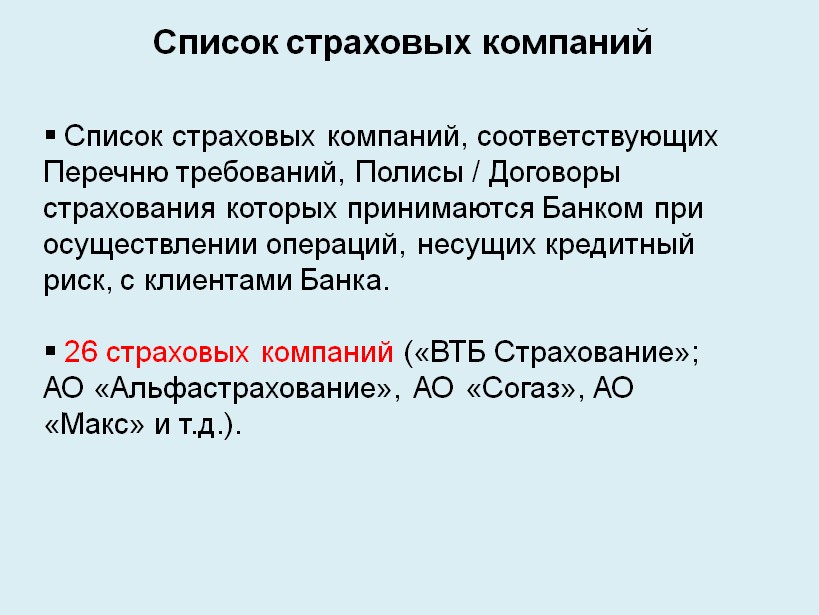

Переходим к списку страховых компаний.

Давайте сначала посмотрим его. В перечне мы видим список из 26 страховых компаний. Как я понимаю. Для возврата страховки Вам необходимо заключить договор страхования в любой из перечисленных страховых компаний. Но давайте пока не будем торопиться с выводами. В конце статьи я планирую сделать выводы и там дам конкретные советы по возврату страховки ВТБ.

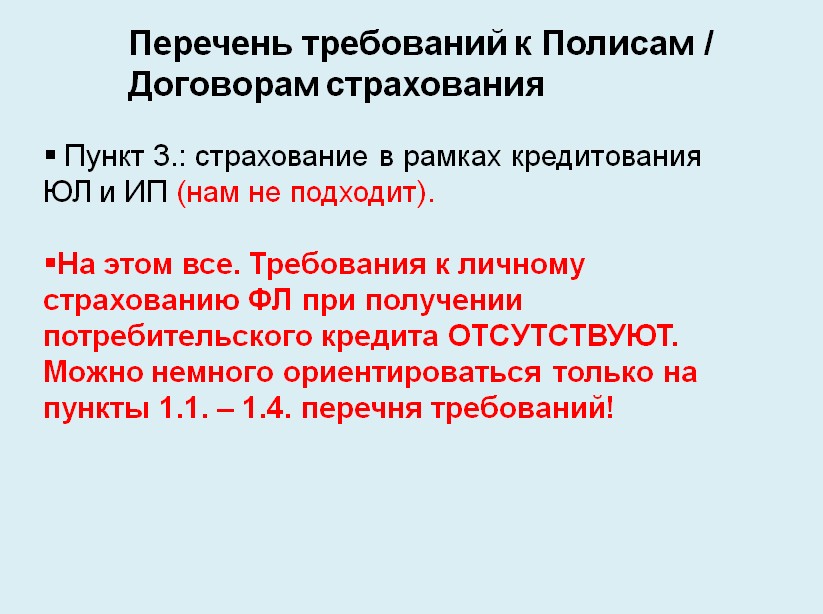

Внимательно читаем перечень требований к Полисам / Договорам страхования.

Нам эти требования нужны, чтобы их выполнить и заключить ЛИЧНОГО СТРАХОВАНИЯ В РАМКАХ ПОЛУЧЕНИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА и вернуть страховку ВТБ Финансовый резерв.

- Пункты 1.1. – 1.4.: общие; ссылаются частично на страхование имущества.

- Пункт 2.1.: страхование имущества при ипотечном кредитовании (нам не подходит).

- Пункт 2.2.: страхование предмета залога при автокредитовании физических лиц (нам не подходит).

- Пункт 2.3.: личное страхование по ипотечному кредитованию и автокредитованию (ближе к нашей страховке, но не совсем).

- Пункт 3.: страхование в рамках кредитования ЮЛ и ИП (нам не подходит).

- На этом все. Требования к личному страхованию ФЛ при получении потребительского кредита ОТСУТСТВУЮТ. Можно немного ориентироваться только на пункты 1.1. – 1.4. перечня требований!

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу - 100 рублей;

- Внесите данные;

- Получите ответ по % ставке.

При возврате страховки ВТБ не старше 14 дней.

Итак, мы с вами подробно рассмотрели информацию на сайте ВТБ для страховых компаний: список страховых компаний и перечень требований к полисам / договорам страхования.

Данная информация поможет Вам вернуть страховку ВТБ Финансовый резерв без повышения процентной ставки по кредиту. Остальная информация нам не потребуется для возврата страховки ВТБ.

Если я вначале подготовки данной статьи сомневался в возврате страховки ВТБ, то сейчас у меня практически нет сомнений, что страховку можно вернуть без повышения процентной ставки по кредиту.

Итак, мы разобрали кредитный договор. Теперь самое время заполнить второй столбец таблицы по сравнению названий страховок в анкете-заявлении, кредитном договоре и в страховом полисе.

Сравнение названий страховок в анкете-заявлении, кредитном договоре и страховке

| Анкета-заявление на получение кредита | Кредитный договор | Страховой полис «Финансовый резерв» |

|---|---|---|

| Название пункта 14: «Согласие на подключение программы страхования». | Пункт 4: «… при осуществлении Заемщиком страхования жизни и здоровья, добровольно выбранного при оформлении анкеты-заявления…». | Пока не заполняем. |

| Пункт 14: «Настоящим добровольно и в своем интересе выражаю согласие на оказание мне дополнительных услуг Банка по обеспечению моего страхования путем подключения к программе страхования». | Пункт 26: «…Заемщик осуществляет страхование жизни на страховую сумму не меньше…». | Пока не заполняем. |

| Пункт 14: «Конкретные условия страхования устанавливаются мной и страховой компанией в договоре страхования». | - | Пока не заполняем. |

Вывод по анкете заявлению:

|

Вывод по кредитному договору: опять мы видим противоречие. В пункте 4 – «страхование жизни и здоровья», в пункте 26 – «страхование жизни». | Пока не заполняем. |

Названия страховок в кредитном договоре встречаются два раза. Противоречие между названием двух страховок имеется. Смотрите таблицу. Данным противоречием также можно воспользоваться при возврате страховки ВТБ Финансовый резерв.

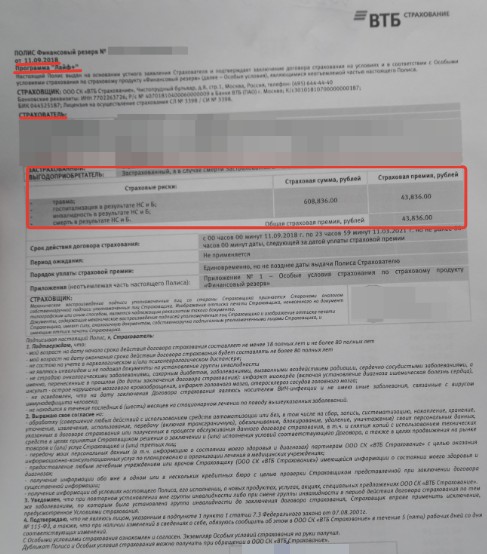

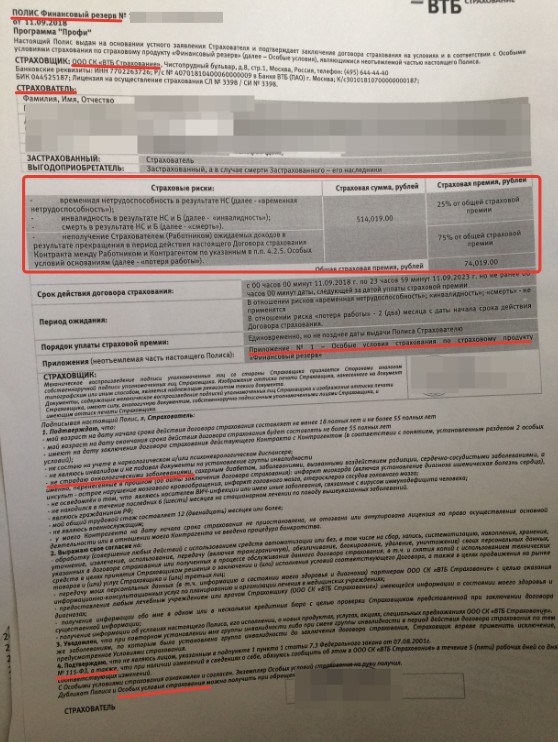

Изучаем непосредственно страховой полис ВТБ Финансовый резерв. Программа «Профи». Вы его видите перед собой.

В данной статье я не буду рассматривать условия страхования и сравнивать с другими компаниями. Иначе никто не дочитает статью до конца. Давайте просто обратим внимание на условия, которые нам нужны для возврата страховки ВТБ:

- Смотрим дату заключения страхового полиса. Период охлаждения, в течение которого Вы можете вернуть страховку в 100% размере составляет 14 календарных дней. День заключения договора страхования не считается.

- Страховщик – это всегда «ВТБ Страхование». В данном поле написан адрес куда необходимо отправлять заявление на возврат страховки. Как обычно почтового индекса нет!

- Страхователь. Важно поле. В этом поле прописаны данные Заемщика ФЛ. Данное условие говорит о том, что страховой полис индивидуальный, заключен между страховой компанией и Заемщиком. Поэтому заявление на возврат страховки ВТБ Финансовый резерв отправляем только в страховую компанию. Банк нам в этом случае не нужен. И не надо ему давать лишнюю информацию.

- Страховые риски в этой статье не рассматриваем. Данный вопрос требует отдельной проработки.

- Приложения. Посмотрите внимательно. Это Вам пригодиться. Идет ссылка на Приложение № 1 «Особые условия страхования по страховому продукту «Финансовый резерв». ОБЯЗАТЕЛЬНО Вам необходимо их прочитать, если хотите вернуть страховку ВТБ Финансовый резерв и не увеличить процентную ставку по кредиту.

Изучаем страховой полис ВТБ Финансовый резерв. Программа «Лайф +».

Все тоже самое, как и по предыдущему слайду. Повторяться не буду.

Смотрим особые условия страхования по страховому продукту «Финансовый резерв» Банка ВТБ (ПАО) с 01.09.2018 г.

Еще раз скажу. Чтобы вернуть страховку ВТБ Финансовый резерв и банк не увеличил по Вам процентную ставку по кредиту, Вам необходимо очень хорошо разбираться в условиях страхования и кредитования. Поэтому я так подробно и разбираю данные документы.

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки ВТБ не старше 14 дней.

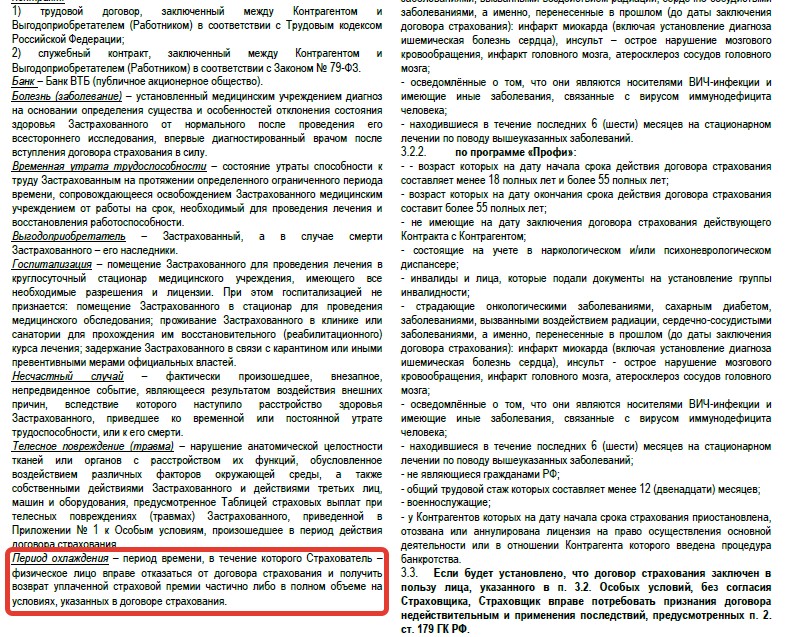

Особые условия страхования по страховому продукту «Финансовый резерв» содержат такое понятие как «период охлаждения».

Это период времени, в течение которого Страхователь – физическое лицо вправе отказаться от договора страхования и получить возврат уплаченной страховой премии частично либо в полном объеме на условиях, указанных в договоре страхования.

Больше ничего интересного первая страница особых условий для возврата страховки ВТБ Финансовый резерв не содержит. Переходим на следующий слайд.

Смотрим четвертую страницу особых условий страхования по страховке ВТБ Финансовый резерв. Пункты 6.5.1-6.5.2.

Вам надо прочитать, чтобы вернуть страховку ВТБ Финансовый резерв. Давайте по порядку!

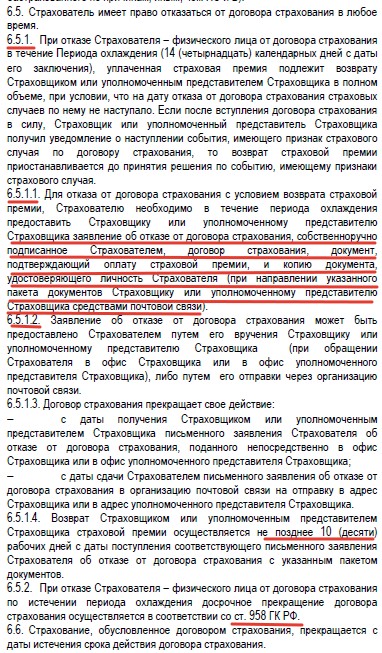

Пункт 6.5.1. говорит нам, что для возврата страховки не должно пройти 14 календарных дней с даты заключения страхового полиса. На дату отказа от договора страхования не должно быть страховых случаев.

Пункт 6.5.1.1. характеризует перечень документов, которые Вы должны подготовить для возврата страховки ВТБ Финансовый резерв: 1) Заявление об отказе, подписанное Страхователем. 2) Договора страхования. 3) Документ, подтверждающий оплату страховой премии. 4) Копию паспорта с фото и пропиской.

Пункт 6.5.1.2. говорит нам о способах отправки комплекта документов для возврата страховки ВТБ Финансовый резерв: нарочное вручение Страховщику или через организацию почтовой связи.

Пункт 6.5.1.4. содержит срок возврата страховки ВТБ Финансовый резерв. 10 рабочих дней с даты поступления соответствующего письменного заявления Страхователя об отказе от договора страхования с указанным пакетом документов.

Последний пункт на данном слайде 29 – пункт 6.5.2. Если Страхователь нарушил период охлаждения, то возврат страховой премии не происходит! Статья 958 ГК РФ.

Итак, чтобы нам до конца разобраться в названиях страховок, которые банк ВТБ и страховая компания «ВТБ Страхование» использовали для своей страховки Финансовый резерв, нам осталось заполнил 3 столбец «Страховой полис Финансовый резерв».

Сравнение названий страховок в анкете-заявлении, кредитном договоре и страховке

| Анкета-заявление на получение кредита | Кредитный договор | Страховой полис «Финансовый резерв» |

|---|---|---|

| Название пункта 14: «Согласие на подключение программы страхования». | Пункт 4: «… при осуществлении Заемщиком страхования жизни и здоровья, добровольно выбранного при оформлении анкеты-заявления…». | Название полиса: ПОЛИС Финансовый резерв. |

| Пункт 14: «Настоящим добровольно и в своем интересе выражаю согласие на оказание мне дополнительных услуг Банка по обеспечению моего страхования путем подключения к программе страхования». | Пункт 26: «…Заемщик осуществляет страхование жизни на страховую сумму не меньше…». | Начало полиса: «… подтверждает заключение договора страхования на условиях …». |

| Пункт 14: «Конкретные условия страхования устанавливаются мной и страховой компанией в договоре страхования». | - | Приложения: «Приложение № 1 – Особые условия страхования по страховому продукту «Финансовый резерв». |

Вывод по анкете заявлению:

|

Вывод по кредитному договору: опять мы видим противоречие. В пункте 4 – «страхование жизни и здоровья», в пункте 26 – «страхование жизни». НЕТ НИ СЛОВА ПРО ПРОГРАММУ СТРАХОВАНИЯ (СМОТРИТЕ АНКЕТУ –ЗАЯВЛЕНИЕ). | Вывод: В данном документе мы встречаем только название страховки – ПОЛИС Финансовый резерв, договор страхования, страховой продукт. НЕТ НИ СЛОВА ПРО ПРОГРАММУ СТРАХОВАНИЯ (СМОТРИТЕ АНКЕТУ –ЗАЯВЛЕНИЕ). |

Но, к сожалению не все так просто. Банк ВТБ может увеличить процентную ставку по кредиту и все вышесказанное Вы будете доказывать в суде. Поэтому будьте готовы к этому!

Мы с Вами дошли до предпоследнего слайда. Вы представьте – сейчас мы с вами будем рассматривать 31 слайд. В нем я сжато дам 2 (два) варианта отказа от страховки ВТБ Финансовый резерв.

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки ВТБ не старше 14 дней.

2 (два) варианта.

| Первый вариант возврата страховки ВТБ Финансовый резерв (заключение страховки в другой компании) | Второй вариант возврата страховки ВТБ Финансовый резерв (без заключения страховки в другой компании) |

|---|---|

| Изучение всех документов (анкета-заявление на получение кредита; кредитный договор; страховой полис; особые условия страхования). | Изучение всех документов (анкета-заявление на получение кредита; кредитный договор; страховой полис; особые условия страхования). |

| Изучение перечня страховых компаний и требований к страхованию (ссылка приведена в данном видео). | Не делаете. |

| Обзвон трех-четырех страховых компаний и сбор условий страхования по вашей ситуации. Выбор одной страховой компании с наиболее выгодными условиями страхования. Легче найти страховую компанию при возврате страховки Финансовый резерв «Лайф+». Введем обозначение для страховки в другой компании – «другая страховка». | Не делаете. |

| Заключение другой страховки в день оформления кредита, анкеты-заявления, страхового полиса Финансовый резерв. | Не делаете. |

| Направление в банк уведомления с копией другой страховки, что Вы заключили другую страховку, по Почте России с описью вложения. В день оформления кредита, анкеты-заявления, страхового полиса Финансовый резерв. | Не делаете. |

| В течение 14 календарных дней подготовка и подача комплекта документов для возврата страховки ВТБ Финансовый резерв. | В течение 14 календарных дней подготовка и подача комплекта документов для возврата страховки ВТБ Финансовый резерв. |

| Получение возврата страховки ВТБ Финансовый резерв в течение 10 рабочих дней. | Получение возврата страховки ВТБ Финансовый резерв в течение 10 рабочих дней. |

| Подготовка и подача претензии в банк ВТБ, если банк увеличит процентную ставку по кредиту (ссылаетесь на разные названия страховок и на другую страховку). | Подготовка и подача претензии в банк ВТБ, если банк увеличит процентную ставку по кредиту (ссылаетесь на разные названия страховок). |

| Представление своих интересов в суде, если банк ВТБ увеличит процентную ставку по кредиту (ссылаетесь на разные названия страховок и на другую страховку). | Представление своих интересов в суде, если банк ВТБ увеличит процентную ставку по кредиту (ссылаетесь на разные названия страховок). |

| У вас два довода на увеличение процентной ставки по кредиту: разные названия страховок и наличие другой страховки. | У вас один довод на увеличение процентной ставки по кредиту: разные названия страховок. |

Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки ВТБ не старше 14 дней.