Возврат страховки ВТБ без увеличения процентной ставки по кредиту

Актуальность вопроса.

В течение 2018-2019 гг. банк ВТБ приучил клиентов и юристов, что вернуть страховую премию по договору страхования «Финансовый резерв» не получиться без изменения процентной ставки по потребительскому кредиту. Все мы стали заложниками данного мифа и перестали читать первичные документы клиента (кредитный договор). Как показывают последние обращения клиентов - зря!

Начиная с 3 квартала 2019 г. нам стали встречаться договоры потребительского кредитования без наличия зависимости процентной ставки от страховки. Конечно, по данным договорам процентная ставка изначально выше. Но это не имеет никакого отношения к процессу отказа, если клиент решил это сделать.

Кроме того, зная особенности некоторых юристов можно предложить, что они изначально могут усложнять свою работу по данному вопросу (и соответственно существенно повышать стоимость своих услуг), ссылаясь на сложность возврата страховки ВТБ без увеличения процентной ставки по кредиту. А по факту никакого увеличения может и не быть изначально!

Поэтому я и решил довести до Вас информацию о кредитном договоре банка ВТБ без увеличения процентной ставки по кредиту. К сожалению, таких договоров не много, но они есть и Вы должны уметь отличить один договор (без увеличения %) от другого (с увеличением %).

Цели написания статьи:

- Научить заемщиков отличать один кредитный договор от другого.

- Показать важность чтения первичных документов банка и страховой компании перед обращением к юристам или перед самостоятельными действиями.

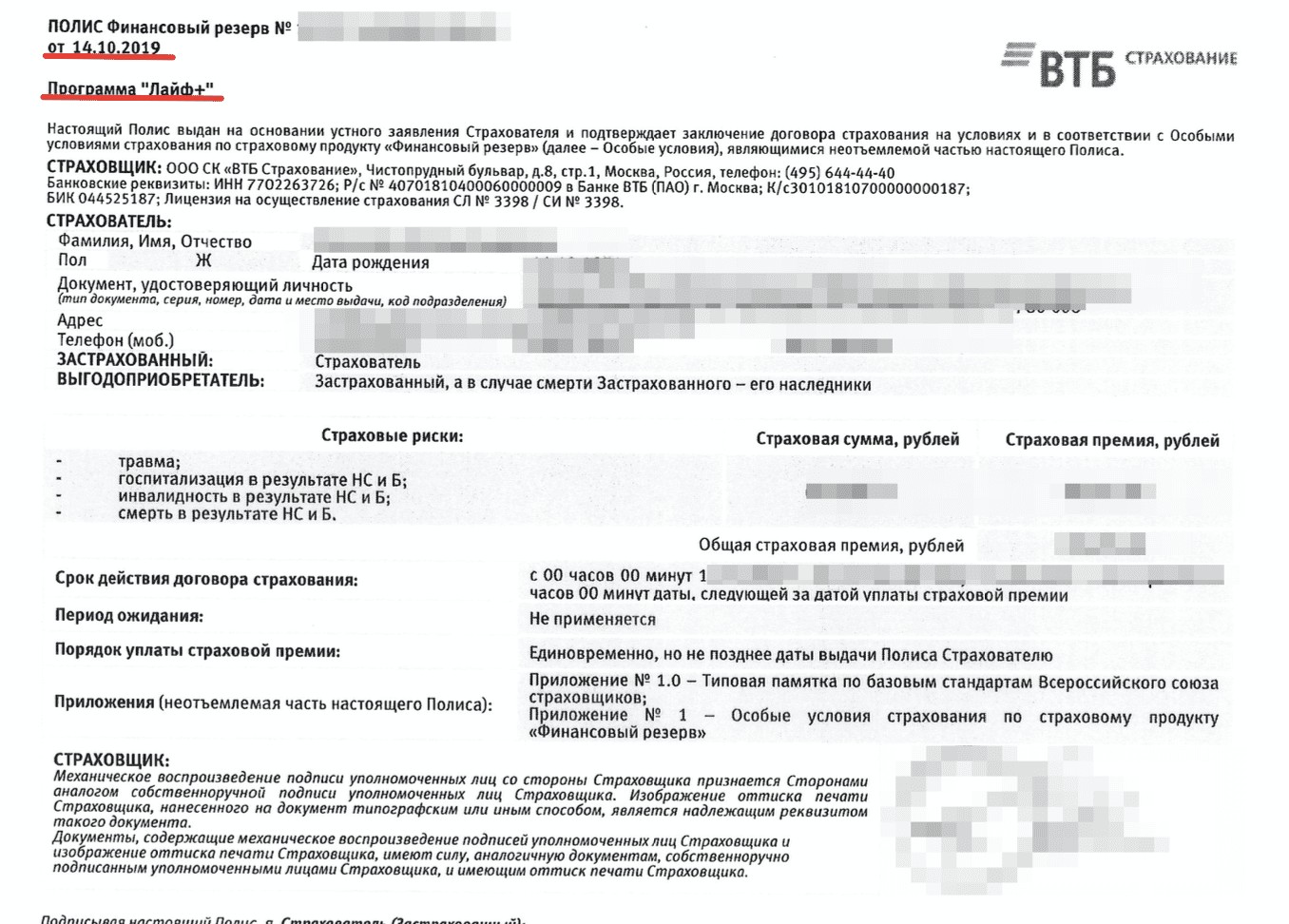

Начало первой страницы договора страхования.

Прежде всего разберем договор страхования. Ведь именно от него Вы хотите отказаться. Давайте посмотрим на начало первой страницы. Вы видите перед собой полис «Финансовый резерв» от 14.10.2019 г., программа «Лайф+».

Страховщик - ООО СК «ВТБ Страхование», страхователь - физическое лицо, заемщик банка. О чем это говорит? Значит перед нами договор индивидуального страхования, в этом случае заявление о возврате вашей страховки отправляете непосредственно в страховую компанию. Раньше по банку ВТБ (до 2019 г.) заемщики были просто застрахованными, а не страхователями (заявление на отказ отправлялось и в банк и в страховую компанию).

Вам надо посмотреть начало первой страницы полиса в статье и сравнить со своим договором. Если одинаковые или сильно не отличаются, то можете смело читать статью дальше и использовать ее.

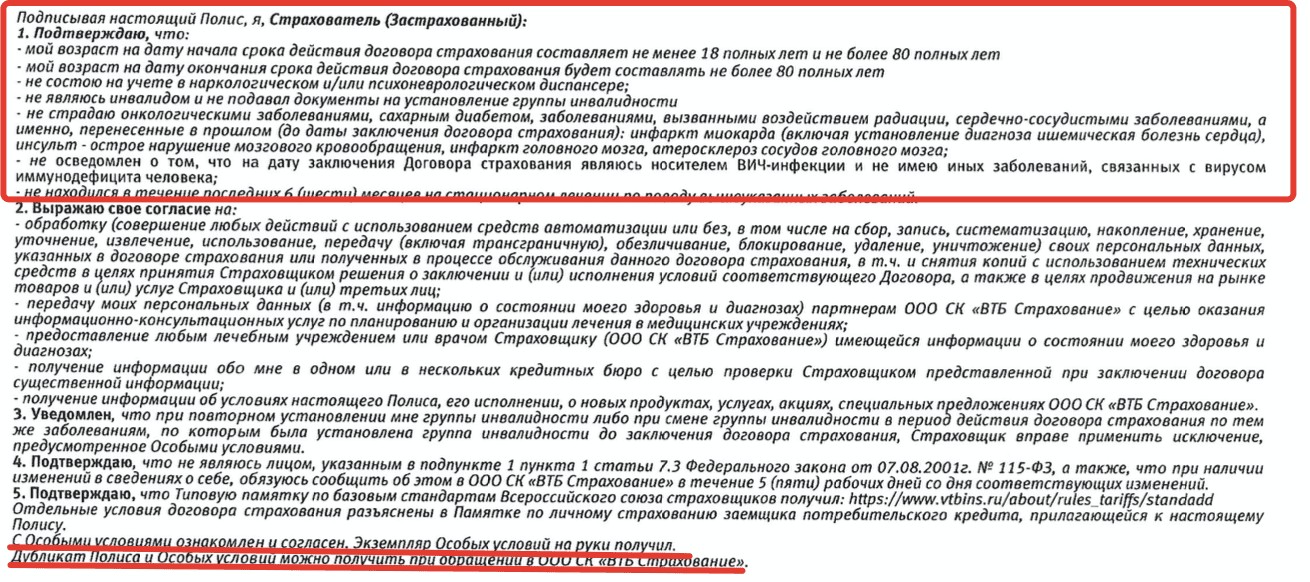

Окончание первой страницы договора страхования.

Почему я так подробно разбираю Ваш договор страхования и обращаю внимание на его условия? Я хочу, чтобы Вы прочитали каждую строку договора страхования. Вы заплатили деньги за страховую услугу и должны понимать, что получили взамен, от чего застрахованы, какие исключения из страхового покрытия и т.д.

Обязательно посмотрите так называемую декларацию застрахованного. Вы подтверждаете, что не страдаете определенным перечнем заболеваний и в течение последних 6 месяцев Вы не находились на стационарном лечении по данным заболеваниям. Причем в перечне есть не такие уж редкие заболевания. Если Вы ими страдаете на момент заключения договора страхования, то выплату по страховым случаям будет получить сложно в добровольном порядке и высокая вероятность отказа страховой компании в выплате страхового возмещения. Итак, не забудьте прочитать декларацию застрахованного!

Последнее, что я хотел написать по договору страхования. Прочитайте окончание первой страницы договора. Что Вы видите? «С особыми условиями ознакомлен и согласен». Ответьте честно - Вы прочитали особые условия? Если не прочитали, то сейчас самое время. Перед отказом от страховки прочитайте все документы, может быть Вам именно этот договор страхования и нужен, а Вы уже решили отказаться!

Договор страхования «Финансовый резерв» немного разобрали. Передем к сути статьи - анализу кредитного договора.

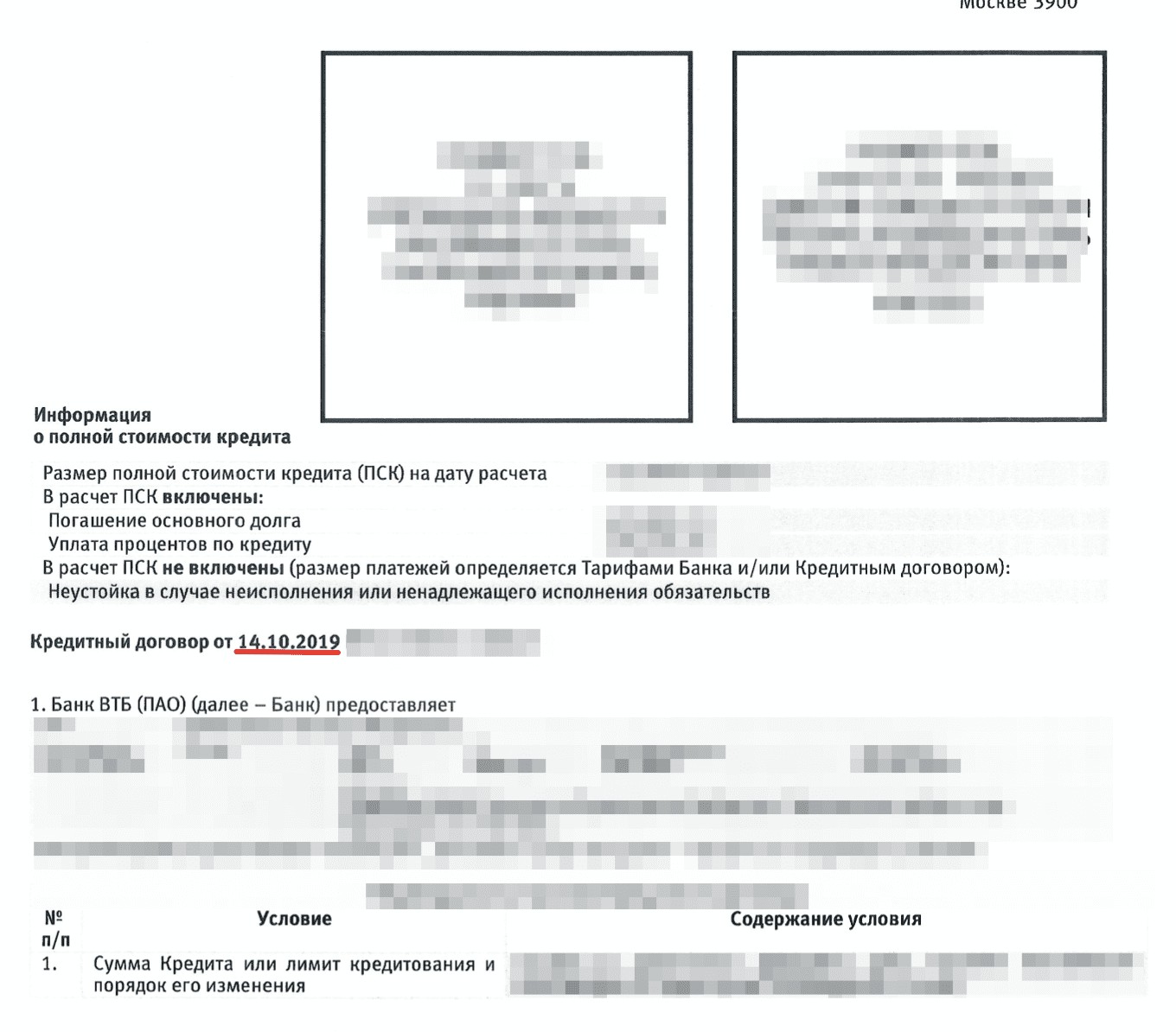

Начало первой страницы кредитного договора.

На первой странице Вы идентифицируете и сравниваете свой договор с кредитным договором, приведенным в статье. Если кредитные договоры совпадают, то читаете и используете статью дальше. Если не совпадают значительно, то статья Вам не нужна.

На первой странице видно, что банк ВТБ и кредит от 14.10.2019 г. Пример актуальный и подходит для статьи. Все остальные данные (персональные данные) конечно скрыты.

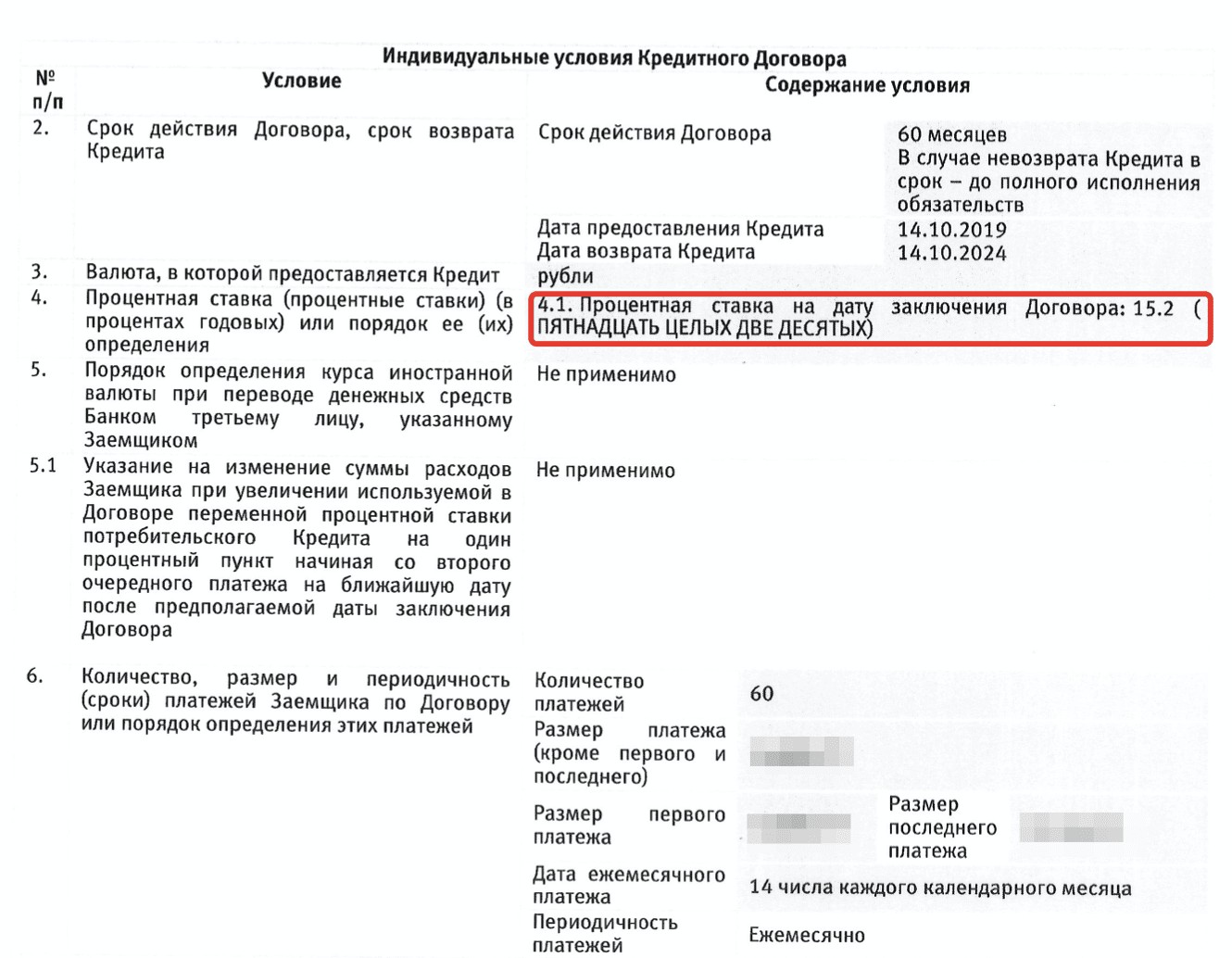

Начало второй страницы кредитного договора.

Самый главный пункт для любого заемщика, который хочет отказаться от страховки по кредиту без увеличения процентной ставки - это пункт 4. Во всех потребительских кредитных договорах можно смотреть только этот пункт. После его прочтения сразу понятно - увеличивается процентная ставка по кредиту или нет.

В нашем примере пункт 4 «Процентная ставка» имеет слудующую редакцию: «Процентная ставка на дату заключения договора 15,2%». Все, больше ничего. Нет ни одного слова про зависимость процента от наличия страховки. Посмотрите в своем кредитном договоре. Если у Вас подобное содержание, то я Вас поздравляю- Вы можете отказаться от договора страхования и вернуть страховую премию в 100% размере без увеличения процентной ставки по кредиту. Главное - успейте это сделать в течение 14 календарных дней с момента заключения договора страхования (день заключения не считается).

Если у Вас в пункте 4 другое содержание и Вы видите зависимось, то к сожалению процесс возврата резко усложняется (вернуть страховку без увеличения процента можно, но очень сложно; только с помощью альтернативного страхования и обращения в суд за снижением процентной ставки по кредиту и при этом результат может быть отрицательным для Вас).

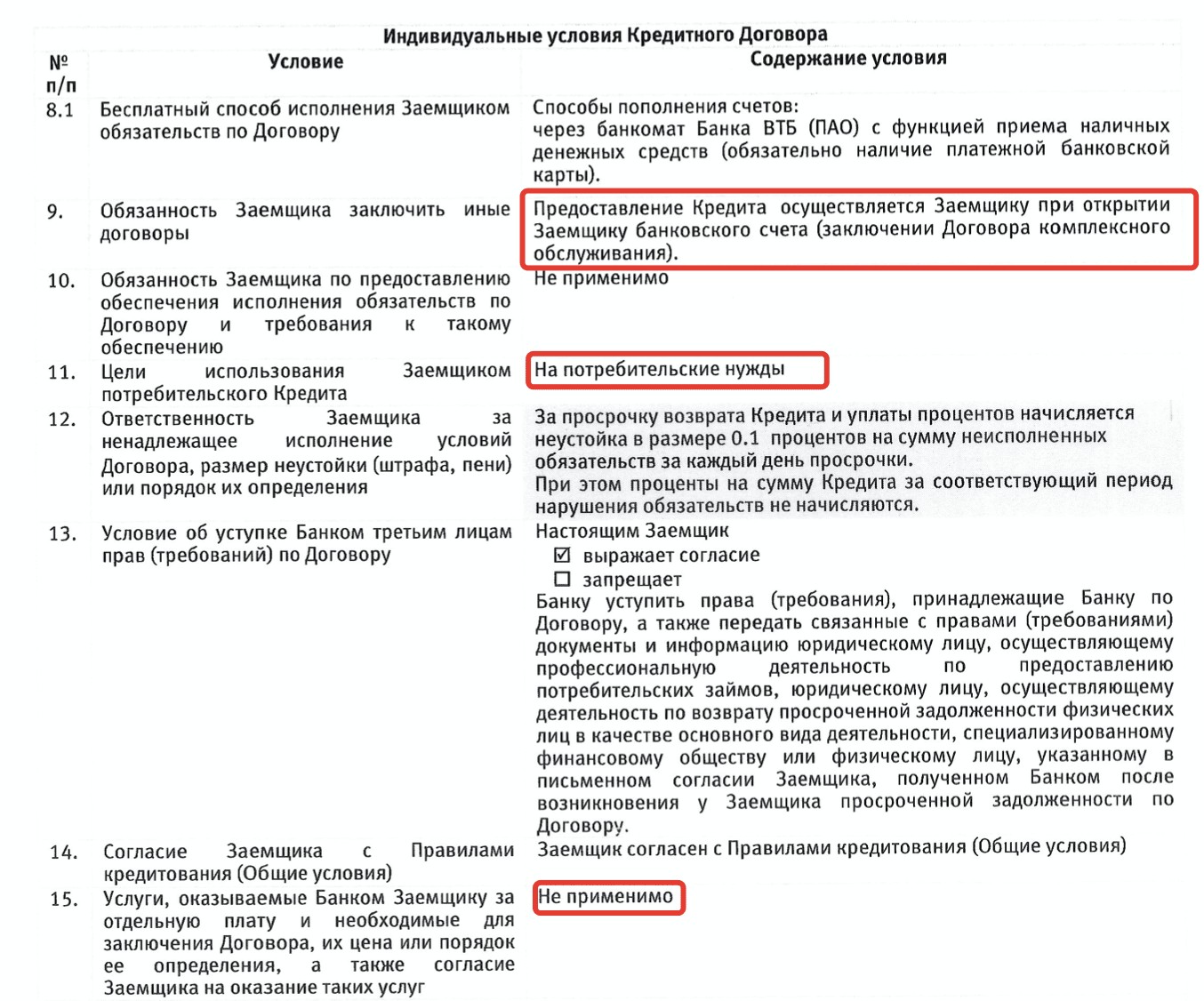

Начало третьей страницы кредитного договора.

Пройдемся быстро по данной странице. Пункт 9 «Обязанность заемщика заключить иные договоры»: «Предоставление кредита осуществляется заемщику при открытии заемщику банковского счета (заключении договора комплексного обслуживания)». Нет ни слова про договор страхования. Положительный момент для отказа от страховки без увеличения процентной ставки по кредиту. Но только при соответствующей редакции пункта 4 (рассмотрели ранее).

Пункт 11 «Цели использования заемщиком потребительского кредита»: «На потребительские нужны». В данной статье речь идет только о потребительском кредите. Лишний раз Вам напоминаю.

Последний пункт, который имеет влияние на процентную ставку по кредиту - пункт 15. Пункт 15 «Услуги, оказываемые банком заемщику за отдельную плату и необходиме для заключения договора»: «Не применимо». Нет ни слова про обязанность заемщика заключить договор страхования.

Итак, на третьей странице кредитного договора Вы смотрите пункты 9, 11, 15. В них не должно быть ни слова про договор страхования и про зависимость процентной ставки по кредиту от страховки.

Выводы.

- Перед отказом от страховки ВТБ прочитайте кредитный договор.

- Увеличит ли банк процентную ставку по кредиту?

- Обратите внимание на пункты 4, 9, 10, 11, 15 кредита.

- Рассматриваемая в статье редакция кредитного договора не содержит увеличение процентной ставки по кредиту.

Посмотрите видео и закрепите информацию.

В видео продублирована информация, изложенная выше.

Самостоятельно проверьте процентную ставку по кредиту. Увеличиться ли она после возврата?

- Перейдите в сервис по проверке % ставки;

- Активируйте услугу - 100 рублей;

- Внесите данные;

- Получите ответ по % ставке.

При возврате страховки ВТБ не старше 14 дней.

Комментарии

У кого-то получалось заменить в СОГАЗЕ полис Фин резерв 4.0 ТАРИФ "ОПТИМА" на полис "базовый" с возвратом разницы стоимости?

Если да - то каков алгоритм действий?

Можно ли вообще не соглашаться на приобретение Оптимы (одновременно с получением кредита ВТБ) с последующей заменой в ручном режиме, а сразу же приобрести 'Базовый' вариант и предоставить при получении кредита в ВТБ (в самом ВТБ уверяют, что это невозможно)?

PS. Все-таки неспокойно, когда стоимость Оптимы более 1 млн. руб и возврат этих денег зависит от решения СОГАЗа)?

В ВТБ договор составлен грамотно. Страховка нужна для дисконта по процентной ставки, у меня он 10%. Полис страхования они принимают только от компаний, которые подходят под их условия. Это только АО СОГАЗ (я говорю про потреб кредит наличными). Для потребительского кредита только две страховые программы, под которые прописаны условия дисконта. Реализует эти страховки только ВТБ. Основное условие, у меня, страхование жизни на 18 месяцев сразу. В самом СОГАЗ страховки только на год, поэтому мы не можем там застраховаться, не нарушив условия дисконта. Страховку других СК ВТБ рассматривает 30 дней, то есть Период охлаждения уже проходит, всю сумму за страховку не вернуть и не факт, что они её одобрят... Так что без потери дисконта пока не вижу вариантов вернуть деньги... Навязали еще три полиса, но их вернул в течении 14 дней

В ВТБ хитросоставленный

Добрый день! По вашим подсказкам 9,10,11,15 пункты совпадают с вашими,но настараживает 4 пункт в котором указано,что дисконт процентной ставки меняется в размере 5 процентов при отсутствии страховки жизни выбранной в анкете,что делать в таком случае,могу ли я отказаться полностью или частично от этой страховки. Она разделина на 2части страховка жизни и страховка иных услуг и расписана разными суммами в полисе. Подскажите что мне делать???

Добрый день. Если пункт 4 содержит слово «дисконт», то повышение процентной ставки есть. Надо перед отказом от страховки сделать альтернативное страхование в другой компании. Вы напишите свой сотовый телефон на мою электронку trof_dv@mail.ru. Позвоним и проконсультируем вас.

тест