Перезвоним в течение 15 минут в ПН-ПТ с 5:00 до 18:00

по МСК

Краткий разбор страхового продукта по Программе страхования № 10 «Защита жизни и здоровья заемщика» от Сбербанка

В этой статье хочу кратко выделить, что, по моему мнению, является преимуществом страхового продукта по Программе страхования № 10 «Защита жизни и здоровья заемщика» от Сбербанка, а что явно ухудшает ее.

Это будет короткая версия разбора страховки сбербанка без прогулки по заявлению на страхование, по условиям страхования. Прочитав эту статью у вас будет представление, на что стоит обратить внимание в данной страховке и возможно для себя вы узнаете нужна вам данная страховка или нет. Поэтому приступим.

Преимущества:

- Хороший перечень страховых рисков.

Все кратко и понятно, без лишних рисок ненужных клиенту, без сложных формулировок по страховым рискам. Выделю «Инвалидность 1 или 2 группы в результате несчастного случая и заболевания» (именно наличие риска заболевания, так как инвалидность можно получить не только от несчастного случая)

- Действие Договора страхования не зависит от досрочного погашения задолженности по Кредитному договору и не прекращается в связи с досрочным погашением.

Если вы погасили кредит досрочно и не направляли в страховую компанию заявление на досрочное прекращение договора страхования вы можете воспользоваться своей страховкой до окончания срока ее действия. К примеру, если клиент взял кредит на 5 лет, и погасил его досрочно за 3 года и не направлял в страховую компанию заявление на досрочное прекращение договора страхования. В течение двух оставшихся лет он может воспользоваться страховкой при возникновении страхового случая. Как по мне очень хорошее условие.

- Размер страховых выплат:

Также, как и с перечнем страховых рисков все просто и понятно, хорошие выплаты. Не самые лучшие условия для «Временная нетрудоспособность в результате заболевания», «Временная нетрудоспособность в результате несчастного случая», но и так нормально.

И когда я садился писать статью, думал преимуществ будет больше чем 3, но имеем то, что имеем. Поэтому переходим к недостаткам:

Недостатки:

- После оплаты не все риски начинают действовать.

После оплаты страховой премии начинают действовать только риски у «Госпитализация в результате несчастного случая», «Смерть», «Инвалидность 1 или 2 группы в результате несчастного случая или заболевания». По страховым рискам «Временная нетрудоспособность в результате заболевания», «Временная нетрудоспособность в результате несчастного случая»: дата, следующая за 60-ым календарным днем с даты списания/внесения Платы за участие. По страховому риску «Первичное диагностирование критического заболевания»: дата, следующая за 90-ым календарным днем с даты списания/внесения Платы за участие. Для меня это очень странно, что плату за все риски берут сразу, также риски прекращают действовать одновременно при прекращении договора страхования, а начинают действовать в разный временной промежуток.

- Определения критических заболеваний и их исключения

Как я говорил в статье про страховку мне не понравились Злокачественное новообразование (рак), Инфаркт миокарда, Инсульт. Которые должны быть впервые диагностированы в период страхования. Также исключения из этих заболеваний, которые для обычного человека просто набор слов. Пример из прошлого видео есть инфаркт миокарда, все о нем слышали, в нем есть подразделения Инфаркт миокарда без изменений сегмента ST – это легкая форма заболевания, но на нее приходится 30-40% всех Инфарктов миокарда и он попадает под исключения. Сделаем еще сложнее приме: есть инсульт в котором есть Транзиторная ишемическая атака. Наиболее частая причина смерти (около 50 %) после транзиторной ишемической атаки — заболевания сердца (в основном инфаркт миокарда). И если в свидетельстве о смерти будет указана предшествующая причина смерти Транзиторная ишемическая атака выплаты не будет. Поэтому если вы думаете нужна ли вам эта страховка или нет. Проконсультируйтесь с врачом и проанализируйте риски.

- Срок страховой выплаты

30 календарных дней после получения последнего из документов. Для меня большой срок страховой выплаты. Тот же Русский Стандарт, который я разбирал раньше выплачивает в течение 10 рабочих дней, страховая компания с которой я сравниваю все страховые продукты выплачивает в течение 15 календарных дней. Ситуации в жизни разные бывают и для кого-то если выплата происходит быстрее это важный пункт.

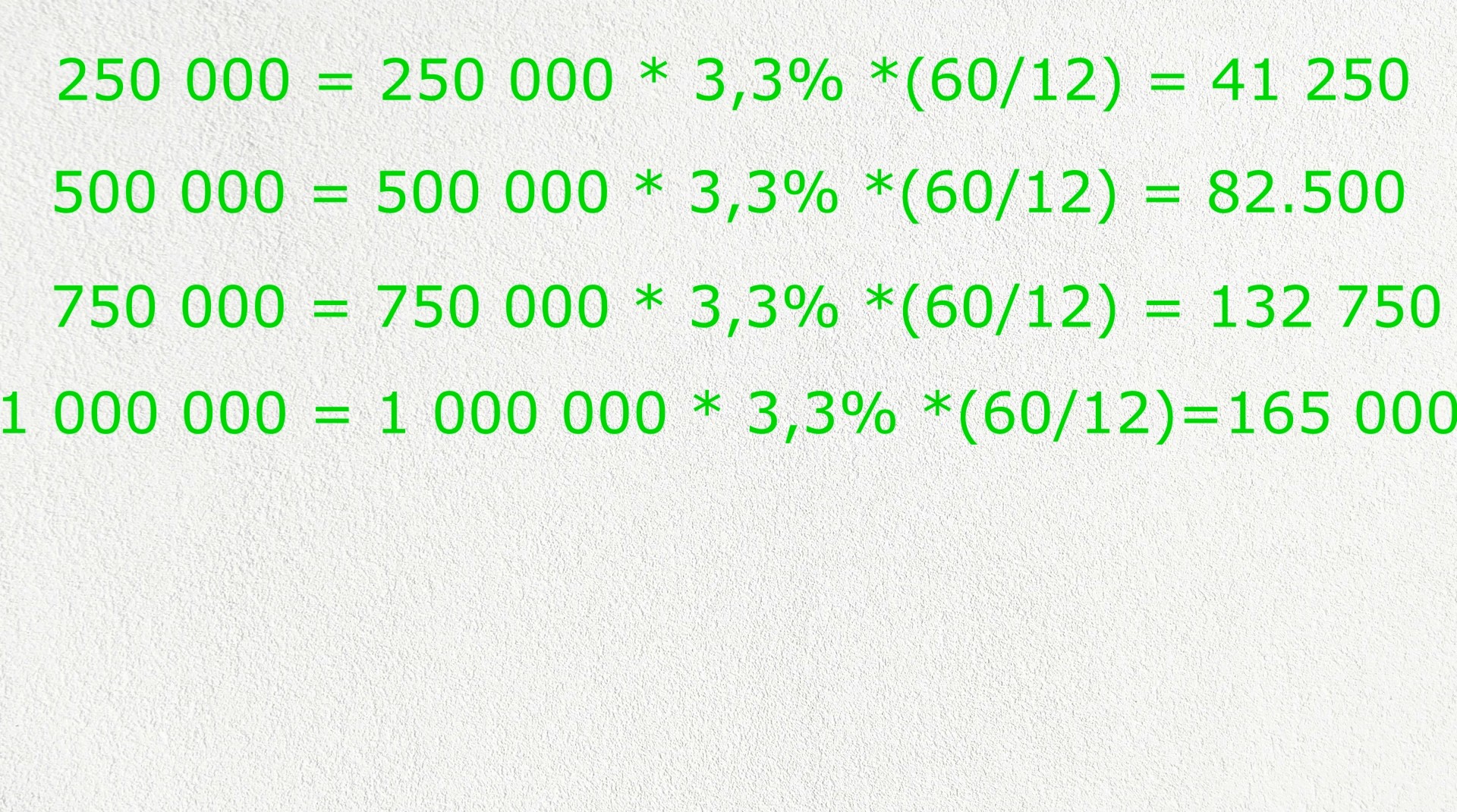

- страховая премия

она зависит только от суммы кредита и срока кредита. По формуле которая представлена в условиях страхования быстро рассчитаем стоимость для клиентов которые взяли кредит в размерах 250т 500т 750т и 1м на срок кредита 5 лет:

Для меня это большая страховая премия и скорее всего, чтобы ее оплатить в тело кредита включат страховку. А при условии, что не все риски начинают действовать с момента внесения платы за участие, а также есть исключения из заболеваний, которые могут произойти с любым человеком я бы тщательно обдумал, нужна мне такая страховка или нет. И вам советую, сядьте, подумайте, подставьте свои значения не стоит опираться только на то, что я сказал.

Хочу напомнить, что если вы хотите отказаться от страховки,рекомендую воспользоваться сервисом по возврату страховки, это в 5 раз дешевле, чем у большинства юристов, а по каждому шагу при возврате страховки вы получите видео инструкцию именно по вашему банку!

Подготовьте заявление на возврат страховки самостоятельно

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 1000 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки;