Как вернуть страховую премию по кредиту в ПАО Сбербанке? Какому алгоритму стоит заемщику придерживаться при отказе от договора страхования в течение «периода охлаждения»?

Введение

Часто при оформлении займа становиться понятно, что банк готов выдать денежные средства только при условии, что клиент воспользуется услугой страхования. Во время подписания документов заемщик даже может не подозревать о том, что оформление договора страхования дело добровольное, и от нее можно отказаться, но, к сожалению, многие люди даже упускают возможность вернуть назад уплаченные за страховку денежные средства.

Сотрудники Сбербанка не просто так предлагают оформить страховку, а именно делают акцент на том, что при заключении кредитного договора страховка выступает некой дополнительной гарантией возврата кредита.

Причем от того, будет ли заключен договор страхования, может зависеть, примет ли ПАО Сбербанк положительное решение по выдаче кредита. И это не решение конкретного отделения, а политика самого банка. При этом стоимость страховки нередко составляет значительную сумму. Поэтому возникает вопрос обязательна ли в принципе страховка по закону и каким образом ее вернуть?

Почему в ПАО Сбербанке существует необходимость в страхование?

Обращаясь за кредитом, граждане желают получить денежные средства на максимально выгодных для них условиях: под невысокий процент и с незначительной переплатой. Кредитные специалисты отмечают, что страховка является дополнительной защитой и она никому никогда не сможет помешать.

Многие сотрудники банка при оформлении кредита в один голос вам скажут, что страховка по кредиту в Сбербанке является хорошей гарантией возврата средств и влечет для кредитной организации множество преимуществ, позволяя обеспечивать выплаты даже в непредвиденных ситуациях:

- финансовая защита пригодится в случае невозврата долга заемщиком в связи с потерей источника дохода;

- страховка жизни и здоровья позволит клиенту не выплачивать кредит при наступлении у него серьезных проблем с самочувствием. Также родственникам не нужно будет погашать долги заемщика, если тот уйдет из жизни;

- если было оформлено страхование залогового объекта или имущества, приобретаемого в кредит, банк получит непогашенный заем в случае его порчи или безвозвратной потери.

В случае оформления потребительского кредита гражданам чаще всего предлагается застраховать свою жизнь и финансовые риски. При оформлении ипотеки в Сбербанке кредитный эксперт посоветует клиенту застраховать не только свою жизнь, но и закладываемое имущество.

Самый волнующий вопрос любого заемщика при оформлении кредита, является ли страховка обязательной?

Имеет ли банк право не предоставлять кредит при отсутствии страховки? Кредитный специалист настаивает на оформлении договора страхования, при этом запугивая, тем, что если заемщик не воспользуется дополнительной услугой, то банк откажет в предоставлении займа. Это то, с чем часто гражданин сталкивается при обращении в банк, когда решил осуществить заем.

Смело можно отметить, что данные действия сотрудников Сбербанка незаконны. В данном случаи необходимо руководствоваться ст. 958 ГК РФ. Она гласит, что банки не имеют права навязывать услуги страхования, а также штрафовать заемщиков в случае отказа от них. Страхование — дело добровольное. Если банк нарушает данную норму, клиент вправе обратиться в суд за восстановлением справедливости.

Исключением только, пожалуй, если речь будет идти о залоговом кредитовании (ипотеке), так как сам законодатель обязывает заемщика страховать закладываемую недвижимость.

*мы перезвоним через 15 минут

Отказ от страховки после получения кредита в Сбербанке.

Отказаться от ненужной страховки и вернуть свои деньги полностью клиенты могут в так называемый «период охлаждения», срок которого, в соответствии с Указанием ЦБ РФ № 4500, вступившем в законную силу с 01.01.2018, составляет 14 календарных дней.

Но нужно также не забывать, что существует и коллективное страхование, то есть, когда договор был заключен в форме присоединения к коллективной программе страхования банка, где заемщик выступает выгодоприобретателем. Условия при коллективном страхование, отказ от коллективной страховки и последующий возврат денежных средств в первую очередь регламентирован в правилах (памятках) программы страхования.

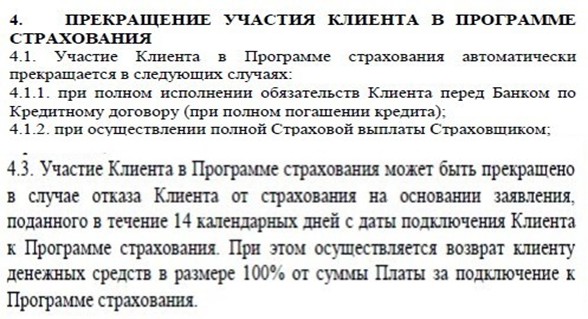

Прекращние участия клиента программе страхования

Прекращние участия клиента программе страхования

Поэтому перед тем, как отказываться от договора страхования и осуществлять возврат денежных средств, оплаченных в основном из кредитных за страхование или присоединение к программе коллективного страхования в течение «периода охлаждения» заемщику необходимо разобраться с чем и с кем он имеет дело, а именно индивидуальное это страхование или все-таки коллективное.

Страхователем является заемщик или Банк, какая сумма страховой премии была оплачена заемщиком при оформлении.

Например, вы согласны застраховать свою жизнь и здоровье на весь срок действия кредита. Часто в ПАО Сбербанке дают на подпись не договор страхования, а заявление на присоединение к «программе добровольного страхования жизни и здоровья заёмщика».

Что это означает? Это означает то, что вы присоединяетесь к коллективному договору страхования, по которому страхователем являетесь не вы, а ПАО Сбербанк, а страховщиком будет ООО «Сбербанк страхование жизни». Вы в этом случае имеете статус застрахованного лица, т.е. физического лица, в отношении которого заключен договор страхования.

*мы перезвоним через 15 минут

В данном случаи для отказа с соответствующим заявлением необходимо в «период охлаждения» обращаться не только в страховую организацию, но и в отделение банка. В заявление на отказ от договора страхования в обязательном порядке указывается, что вы как заемщик были присоединены к программе добровольного страхования, например, жизни и здоровья, что является коллективным договором.

Процедура рассмотрения и возврата денежных средств по коллективным договорам страхования такая же, как и по индивидуальным, также 10 рабочих дней на рассмотрение и возврат уплаченных денег.

оформлении ипотеки в Сбербанке кредитный эксперт посоветует клиенту застраховать не только свою жизнь, но и закладываемое имущество.

Пока страховку, навязанную в ПАО Сбербанке при оформлении кредита возможно вернуть только если заемщик успел обратиться в течение 14 календарных дней, в остальных случаях заемщик получит отказ, но ожидаемые изменения в законе могут позволить будущему заемщику вернуть страховую премию в полном объеме и после «периода охлаждения» в случаи досрочного гашения кредита.

Сервис для самостоятельной подготовки заявления на возврат страховки ПАО Сбербанк.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки Сбербанка не старше 14 дней.