Возврат денег за дополнительные услуги в Ренессанс кредит

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Многие из нас знают, что при оформлении кредита можно вернуть деньги за страховку. Однако в последнее время всё чаще вместо отдельного страхового полиса банки включают в кредитный договор комиссии за так называемые «дополнительные банковские услуги». Например, как это делает КБ «Ренессанс Кредит». Но это не значит, что вы теряете право на возврат средств. В этой статье мы разберём, как можно вернуть деньги за эти комиссии, на что обратить внимание и какие шаги предпринять, чтобы защитить свои интересы.

1. Какие дополнительные услуги могут быть в КБ «РЕНЕССАНС КРЕДИТ?

В последнее время в КБ «РЕНЕССАНС КРЕДИТ» не оформляются договоры страхования при заключении кредитного договора. По нашей практике чаще всего клиенты обращаются с двумя видами дополнительных услуг:

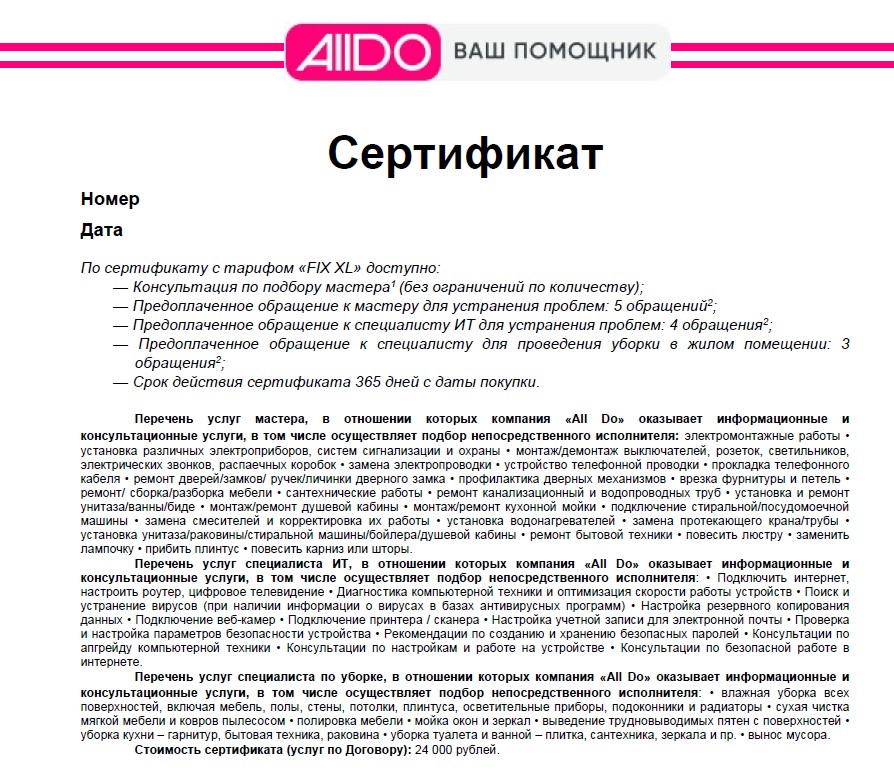

1. сертификат ALL DO от ООО «Лидоколл»:

Порядок возврата денег по аналогичному сертификату от ООО «КРОССХАБ» мы уже рассматривали в нашем блоге переходите и изучайте подробнее.

Порядок возврата денег по аналогичному сертификату от ООО «КРОССХАБ» мы уже рассматривали в нашем блоге переходите и изучайте подробнее.

2. пакеты банковских услуг непосредственно от КБ «РЕНЕССАНС КРЕДИТ».

В этой статье мы рассмотрим их на примере сервиса-пакета «Легко» и сервиса-пакета «Просто» .

Понять какое количество услуг у Вас подключено и их стоимость можно очень просто. От суммы кредита из п. 1 кредитного договора отнимите сумму, которую Вы получили на руки. Разница и будет составлять стоимость дополнительных услуг.

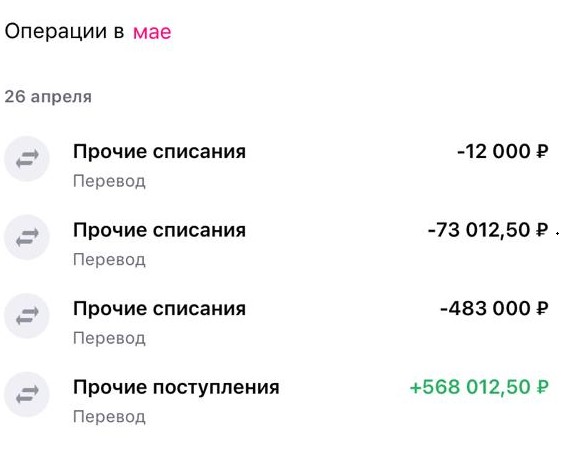

Также в приложении банка Вы можете запросить выписку по счету:

Общая сумма, которая переведена на Ваш кредитный счет, выделена зеленым цветом. Далее самая крупная сумма представляет собой те денежные средства, которые переведены Вам для использования в личных целях. Остались еще две суммы – «ровная» сумма, как правило, является платой за сертификат «Лидоколл», а точная сумма «до рублей» представляет собой комиссию за пакет банковских услуг. В данном случае она составила 73 012 рублей, 50 копеек.

Что представляет собой услуги сервис-пакета «Легко» и сервис-пакета «Просто»?

Любой кредитный договор состоит из индивидуальных и общих условий. Индивидуальные условия кредитного договора Вы можете найти также в приложении банка. Общие условия же размещены на официальном сайте банка:

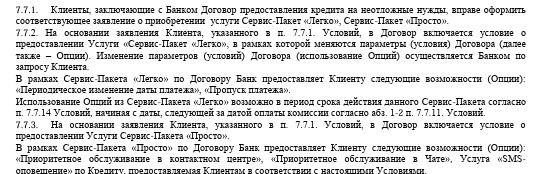

Описание сервис-пакета «Легко» и сервис-пакета «Просто» содержится в разделе 7 Общих условий:

Как мы видим, эти услуги представляют собой возможность заещика каким-либо образом влиять на условия кредитного договора (изменить дату платежа или пропустить платеж), а также получить «привилегированные» условия при обслуживании в банке. Насколько это для Вас необходимо, а самое главное соответствует заявленной ценности – решать Вам!

А мы рассмотрим как отказ от услуг повлияет на условия кредитного договора.

2. Как отказ от дополнительных услуг влияет на процент по кредиту?

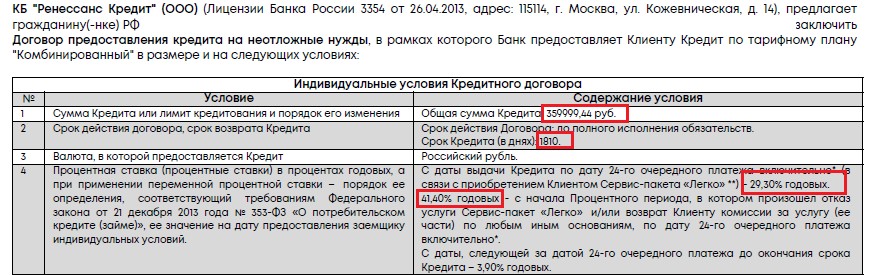

Рассмотрим пример 1:

Рассмотрим пример 1:

Условия о процентной ставке по кредиту всегда содержатся в п. 4 кредитного договора.

В случае этого заемщика кредитный договор предусматривает две ставки:

29,30% - если заемщик подключает сервис-пакет «Легко»

41,40% - если заемщик отказывается от сервис-пакета «Легко» и возвращает комиссию себе на счет.

Обратите внимание, что повышенная процентная ставка устанавливается только до 24 очередного платежа, т.е. на два года. На третий и последущие годы срока кредита процент устанавливается в размере 3,90% годовых.

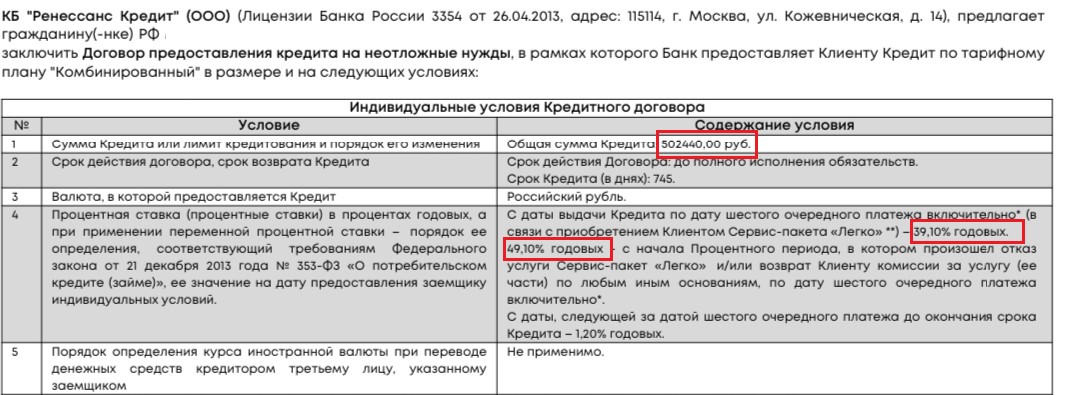

Рассмотрим пример 2:

Здесь также две ставки:

39,10% - если заемщик подключает сервис-пакет «Легко»

49,10% - если заемщик отказывается от сервис-пакета «Легко» и возвращает комиссию себе на счет.

Обратите внимание, что ставка повыщается также на определенный период - до 6 очередного платежа, т.е. на полгода. Далее процент устанавливается в размере 1,20% годовых.

Дорогие читатели, не можем не сказать, что данные условия кредитного договора, на наш взгляд, не соответствуют действующему законодательству.

ФЗ «О потребительском кредите (займе)» дает право банкам ставить в зависимость процентную ставку по кредиту только от наличия или отсутствия обеспечительного договора страхования.

В договоре потребительского кредита может быть предусмотрено, что в случае отказа заемщика от договора добровольного страхования и неисполнения данным заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера процентной ставки.

Закон говорит исключительно о договоре страхования.

В связи с этим, наличие или отсутствие подключенного банковского сервис-пакета не может влиять на процентную ставку по кредиту. Важно понимать, что снижение ставки компенсируется за счёт комиссий, которые вы платите банку за эти дополнительные услуги. То есть банк снижает ставку, но не остаётся в убытке — он просто перекладывает часть дохода на другие платежи.

Решение о том, стоит ли брать такие услуги, зависит от индивидуальных обстоятельств. Экономическая целесообразность отказа от них рассчитывается отдельно для каждого клиента. Это зависит от срока кредита, стоимости дополнительных услуг, планов по досрочному погашению и сроков, в которые вы планируете это сделать. Иногда отказ от услуг оказывается более выгодным решением в долгосрочной перспективе.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

3. Подготовка документов для возврата денежных средств

Порядок отказа от банковских услуг также прописан в Общих условиях:

Получается, что согласно общих условий кредитного договора КБ «РЕНЕССАНС КРЕДИТ», отказаться от услуги можно только, если заявление соответствует форме банка и это заявление подано лично в отделение банка в течение 30 дней с даты оформления кредита.

С последним не спорим – действительно срок для отказа от услуги с право возврата денежных средств составляет 30 дней. При этом, срок для отказа начинает течь на следующий день после оформления кредита. А если последний день приходится на выходной, то вы успеваете подать заявление в следующий за ним рабочий день.

Что касается формы заявления от банка и личного обращения – здесь можно поспорить. При подготовке статьи я данную форму не нашла, может она и существует, но мне не попалась. Требование личного обращения в банк тоже очень интересное. Заплатить деньги за услугу можно дистанционного, а как дело доходит до их возврата, то здесь почему-то требуется личное обращение в банк.

Мы возвращаем деньги нашим клиентам без личного обращения в банк и пустых поисков формы заявления для отказа от услуги.

ЗАКАЗАТЬ БЕСПЛАТНУЮ ФОРМУ ЗАЯВЛЕНИЯ ОТ «ЮК «ГРАНИ РИСКА»

- На одной странице – проста в заполнении;

- В формате word – не нужно вручную вносить данные;

- С разъяснениями по заполнению.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Отправим форму в течение 15 минут в доступный мессенджер ПН-ПТ с 5:00 до 18:00 по МСК.

4. Как правильно направить документы?

Вот несколько важных моментов, на которые стоить обратить внимание при отправке документов:

1. их действительно нужно ОТПРАВЛЯТЬ

Никакие обращения на горячую линию не смогут в дальнейшем подтвердить Ваше обращение с заявлением об отказе от услуги и возврате денежных средств. Если Вы решили обратиться в банк лично и у Вас приняли заявление – обязательно требуйте копию заявления с отметкой о принятии. В противном случае Вы рискуете потерять свои деньги.

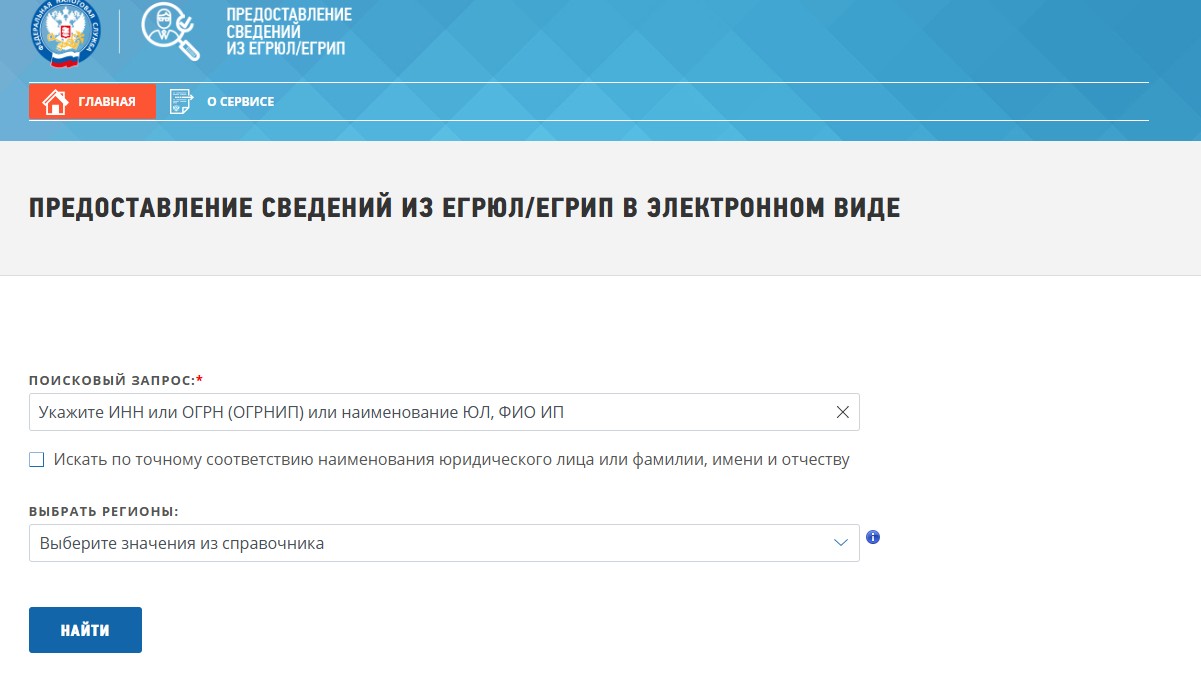

2. пакет документов необходимо направлять только на ЮРИДИЧЕСКИЙ адрес банка

В соответствии со ст. 165.1 Гражданского кодекса Российской Федерации, юридическую силу имеют только те заявления, которые направлены по месту регистрации организации, т.е. на юридический адрес. Его можно проверить на сайте ФНС РФ, в разделе «Риски бизнеса: проверь себя и контрагента». Вам нужно только ввести ИНН банка и система выдаст необходимую информацию:

3. документы направляем только ценным письмом с описью вложения

У Вас на руках останется 100 % подтверждение факта обращения в банк. Опись готовиться в двух экземплярах:

Один экземпляр описи оператор вложит в конверт, а второй со штемпелем и почтовой квитанцией отдаст Вам.

На почтовой квитанции будет указан почтовый идентификатор. На официальном сайте Почты России Вы можете отследить вручение заявления и в течение 7 рабочих дней Вам должны вернуться денежные средства.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.