Возврат страховки Ренессанс. Шаг 2 - изучение страховки Ренессанс.

1. Статья содержит описание шага № 2.

Шаг № 2 - изучение страховки Ренессанс.

2. Для кого статья.

Статья для клиентов, которые планируют взять потребительский кредит в КБ «Ренессанс Кредит». И для клиентов, которые взяли потребительский кредит в данном банке и планируют вернуть страховку Ренессанс.

3. Три шага.

Тема статьи – изучение договора страхования (второй шаг). Для чего необходимо смотреть и изучать договор страхования. Чтобы получить ответы на вопросы. Как вернуть страховку Ренессанс? Какой порядок действий для возврата страховки Ренессанс? Как сформировать комплект документов для возврата страховки Ренессанс? Как и куда отправить комплект документов для возврата страховки Ренессанс?

Из каких шагов (этапов) состоит возврат страховки Ренессанс:

- 1 шаг. Изучение кредитного договора.

- 2 шаг. Изучение договора страхования (страховки).

- 3 шаг. Подготовка и подача заявления на возврат страховки.

4. Цели статьи:

- Изучить договор страхования: страховые риски, страховую сумму, исключения.

- Найти в правилах страхования пункты по возврату страховки Ренессанс.

- Получить ответ на вопрос. Нужна ли Вам страховка Ренессанс или Вы хотите ее вернуть?

5. Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки Ренессанс не старше 14 дней.

6. Изучим пункты 1 - 6 страховки Ренессанс.

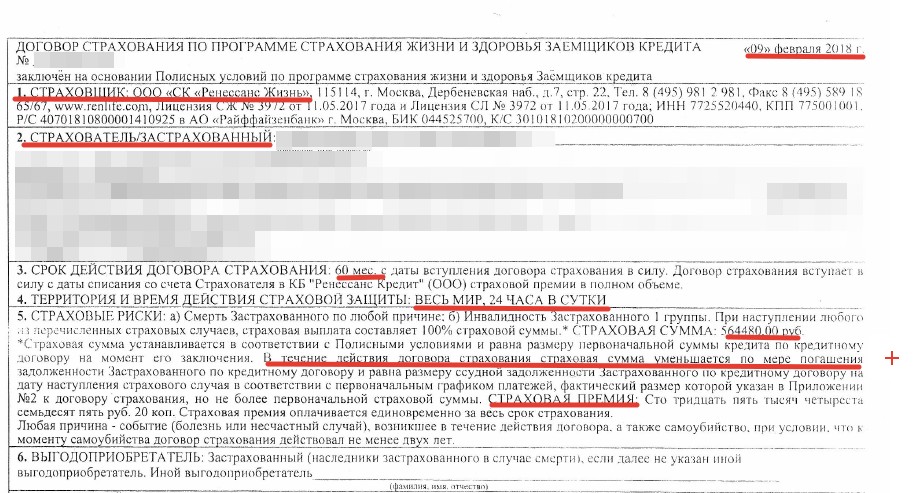

За основу я взял страховку от 09.02.2018 г. Достаточно старый пример. Когда будете читать статью, обязательно свертись и посмотрите свою редакцию страховки Ренессанс. Отличается или нет? Если не отличается, либо отличается малозначительно, то можете читать и использовать данную статью для того, чтобы вернуть страховку Ренессанс.

Рассмотрим пункт 1 страховки Ренессанс. В данном пункте указан страховщик ООО «СК «Ренессанс Жизнь»: адрес, почтовый индекс, банковские реквизиты данной страховой компании. Адрес, который указан в данном пункте страховки Ренессанс используете для отправки комплекта документов для возврата страховки Ренессанс. Прошу обратить внимание, что адрес вы берете не в данной статье, а непосредственно в своей страховке Ренессанс.

Рассмотрим пункт 2 страховки Ренессанс. В данном поле указаны данные по Страхователю. Страхователем являетесь Вы – заемщик банка «Ренессанс Кредит». Так как вы являетесь страхователем, значит данная страховка Ренессанс – индивидуальная страховка. Индивидуальную страховку вернуть легче, чем коллективную страховку (страхователь – банк, который выдал кредит).

Срок действия рассматриваемого договора страхования Ренессанс – 60 месяцев.

Территория действия страховой защиты – весь мир, время действия страховки Ренессанс – 24 часа в сутки. Это положительные моменты для вас с точки зрения условий страхования, если вы решите не делать возврат страховки Ренессанс. Часто у других страховых компаний встречается территория действия страховой защиты – Россия, время действия страховки – время на работе, по пути на работу / с работы. Поэтому условия рассматриваемой страховки Ренессанс по территории и времени действия максимальные для вас (клиента, заемщика, страхователя).

Рассмотрим пункт 5 страховки Ренессанс. На что стоит обратить внимание? Во-первых, на страховую сумму. Страховая сумма в рассматриваемом примере 564 480 руб. В течение действия договора страхования страховая сумма уменьшается по мере погашения задолженности застрахованного по кредитному договору и равна размеру ссудной задолженности Застрахованного по кредитному договору на дату наступления страхового случая в соответствии с первоначальным графиком платежей, фактический размер которой указан в Приложении № 2 к договору страхования, но не более первоначальной страховой суммы.

Во-вторых, на страховую премию. Страховая премия в рассматриваемом примере 135 475,20 руб. Страховая премия оплачивается единовременно за весь срок страхования. По данному пункту ничего пояснять не надо.

7. Изучим пункты 7 - 8 страховки Ренессанс.

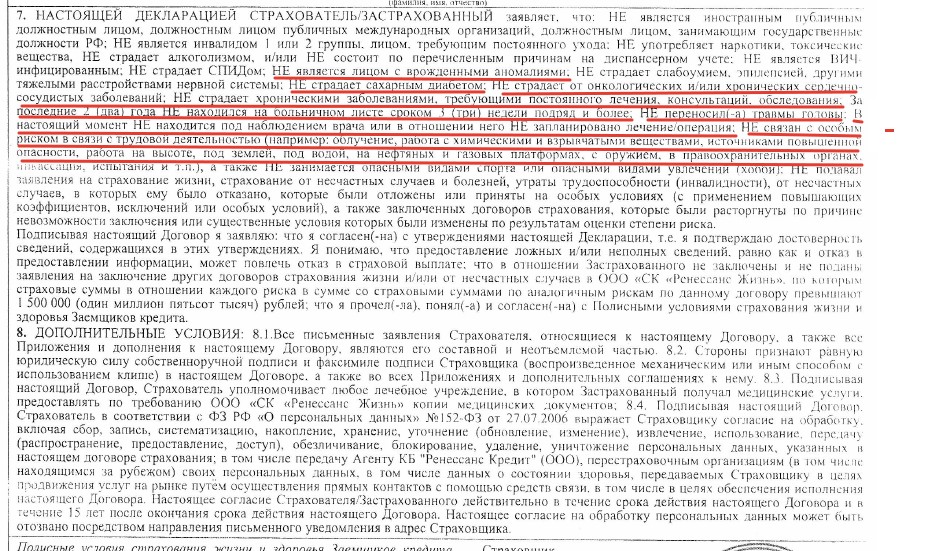

Много вопросов вызывают ограничения. Смотрим пункт 7 страховки Ренессанс. Страхователь / застрахованный заявляет, что:

- НЕ является лицом с врожденными аномалиями. Что является врожденными аномалиями?

- НЕ страдает сахарным диабетом.

- НЕ страдает от онкологических и / или сердечно - сосудистых заболеваний.

- НЕ страдает хроническими заболеваниями, требующими постоянного лечения, консультаций, обследования.

- За последние 2 (два) года НЕ находился на больничном листе сроком 3 (три) недели подряд и более.

- НЕ переносил травмы головы.

- В настоящий момент не находится под наблюдением врача или в отношении него НЕ запланировано лечение / операция.

- НЕ связан с особым риском в связи с трудовой деятельностью (например, облучение, работа с химическими и взрывчатыми веществами, источниками повышенной опасности, работа на высоте, под землей, под водой, на нефтяных и газовых платформах, с оружием, в правоохранительных органах, инкассациях, испытаниях и т.п.).

Но не бывает худа без добра, как говориться в одной пословице. Данные ограничения можно использовать при возврате страховке. Возможность возврата страховки Ренессанс с помощью ограничений по принятию на страхование будет рассмотрена в данной статье.

8. Изучим 1 страницу правил страхования.

Вы видите 1 (первую) страницу правил страхования жизни и здоровья заемщиков кредита страховой компании «Ренессанс Жизнь» от 12.07.2018 г. Всегда сопоставляйте наименование правил страхования, указанных в страховке с правилами страхования, которые Вы изучаете. Название правил, дата правил, наименование страховой компании должны полностью совпадать.

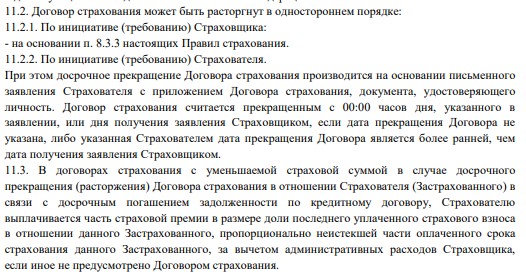

9. Изучим пункты 11.2. - 11.3. правил страхования.

Итак, смотрим пункт 11.2. и 11.3. правил страхования. Еще раз, правила страхования мы изучаем, чтобы понять страховку Ренессанс (нужна ли она вам) и узнать порядок возврата страховки Ренессанс. Иначе можно ошибиться при возврате страховки Ренессанс или еще хуже – можно отказаться от страховки Ренессанс и не получить назад свои деньги. Такое часто бывает!

8.1. В пункте 11.2.2. правил страхования указан перечень документов, который должен предъявить Страхователь для расторжения договора страхования в одностороннем порядке по своей инициативе:

- Письменное заявление Страхователя.

- Договор страхования.

- Документ, удостоверяющий личность.

8.2. Кроме того, в пункте 11.2.2. правил страхования указан момент прекращения договора страхования:

- С 00:00 часов дня, указанного в заявлении.

- Или 00:00 часов дня получения заявления страховщиком, если дата прекращения договора не указана, либо указанная страхователем дата прекращения договора является более ранней, чем дата получения заявления Страховщиком.

8.3. Пункт 11.3. правил страхования регулирует возврат страховки Ренессанс при досрочном погашении кредита. Давайте прочитаем внимательно данный пункт и найдем в нем минусы и плюсы для возврата страховки Ренессанс при досрочном погашении кредита. «В договорах страхования с уменьшаемой страховой суммой в случае досрочного погашения задолженности по кредитному договору, Страхователю выплачивается часть страховой премии в размере доли последнего уплаченного страхового взноса в отношении данного застрахованного, пропорционально неистекшей части оплаченного срока страхования данного застрахованного, за вычетом административных расходов страховщика, если иное не предусмотрено договоров страхования».

Если смотреть поверхностно на пункт 11.3. правил страхования Ренессанс, то пункт можно оценить для возврата страховки Ренессанс положительно. Но это только на первый взгляд! Для полного понимания данного пункта надо найти значение «административных расходов», необходимо понять сколько страховщик отнимет у вас административных расходов.

Для этого прочитаем пункт 11.5. правил страхования: «Административные расходы страховщика составляют до 99% процентов от оплаченной страховой премии». Вот такие административные расходы страховщика! Интересно, сколько тогда денег от оплаченных вами за страховку Ренессанс полагается для выплаты страхового возмещения. Получается, что 1% в крайнем случае. Пункт 11.5. правил страхования полностью сводит на нет положительные стороны для возврата страховки Ренессанс пункта 11.3. правил страхования.

Но не обращайте внимание на пункт 11.5. правил страхования и на 99% административных расходов. К счастью для тех, кто досрочно погасил кредит и хочет вернуть страховку Ренессанс есть определение Верховного суда РФ № 78-КГ18-18 от 22.05.2018 г. В соответствии с данным определением часть страховой премии подлежит возврату при досрочном погашении кредита, если страховая сумма по договору страхования привязана к задолженности по кредитному договору. И определение не содержит никаких вычетов 99% административных расходов.

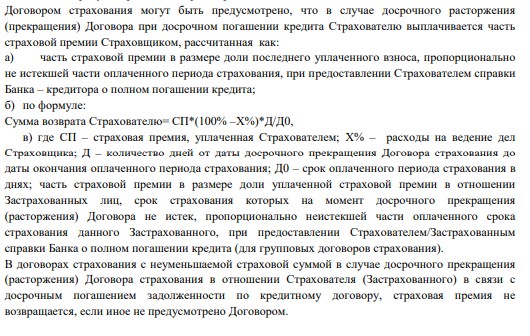

10. Изучим пункт 11.3. правил страхования (окончание).

Данный пункт правил продолжает разбирать ситуацию по возврату части страховой премии при досрочном погашении кредита по договорам страхования с уменьшаемой страховой суммой.

Внимательно посмотрите последний абзац на слайде. Написано, что в договорах страхования с неуменьшаемой страховой суммой в случае досрочного прекращения (расторжения) договора страхования в отношении страхователя (застрахованного) в связи с досрочным погашением задолженности по кредитному договору, страховая премия не возвращается, если иное не предусмотрено договором.

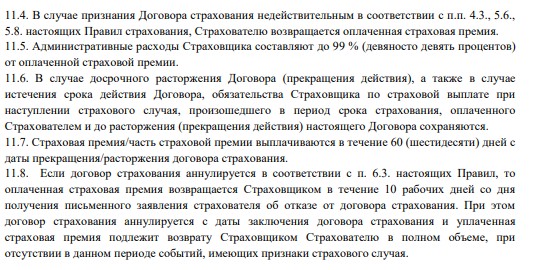

11. Изучим пункты 11.4. - 11.8. правил страхования.

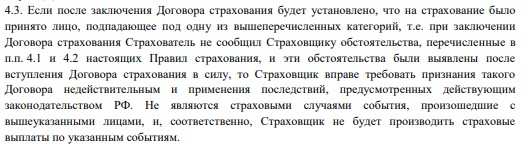

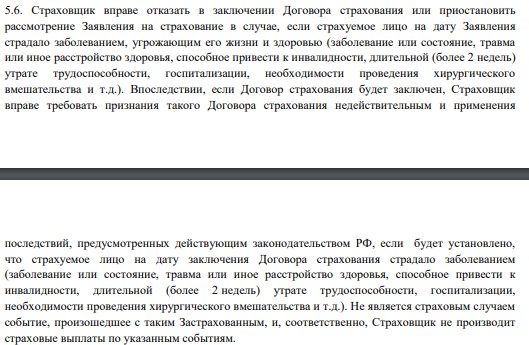

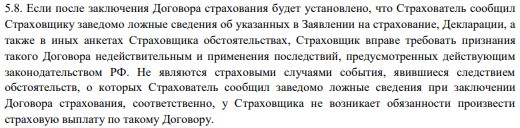

10.1. Начнем с пункта 11.4.: «В случае признания договора страхования недействительным в соответствии с пп. 4.3.,5.6., 5.8. настоящих правил страхования, страхователю возвращается оплаченная страховая премия». Нет смысла рассматривать пункты 4.3., 5.6., 5.8. правил страхования отдельно и подробно. Так смысл у данных пунктов один. Если страхователь сообщил страховщику заведомо ложные сведения в заявлении на страхование, декларации, в иных анкетах, попадает под ограничения в принятии на страхование в соответствии с правилами страхования, то страховщик вправе признать договор страхования недействительным и соответственно страховщик должен возвратить страхователю оплаченную страховую премию.

- Читая данные пункты, видишь, что право о признании договора страхования недействительным находиться у страховщика, а не у страхователя.

- Страховщику целесообразно признать договор страхования недействительным только в одном случае. Когда произошел страховой случай и страховщик должен произвести страховую выплату.

- Можно ли страхователю на основании данных пунктов до наступления страхового случая инициировать признание договора страхования недействительным и получить плату за страхование назад? Этот вопрос в данной статье оставлю открытым. На данный вопрос дам ответ в другой статье.

10.2. Рассмотрим пункт 11.7. правил страхования «Ренессанс Жизнь»: «Страховая премия / часть страховой премии выплачивается в течение 60 (шестидесяти) дней с даты прекращения / расторжения договора страхования». Самое главное по пункту 11.7. правил страхования. Срок, указанный в пункте 11.7. правил, не распространяется на возврат страховки Ренессанс в рамках Указания ЦБ от 20 ноября 2015 г. № 3854-У по возврату страховок в течение «периода охлаждения».

10.3. Рассмотрим пункт 11.8. правил страхования «Ренессанс Жизнь». В данному пункте как раз указан срок возврата страховки в соответствии с Указанием ЦБ от 20 ноября 2015 г. № 3854-У по возврату страховок в течение «периода охлаждения». Срок возврата страховки в соответствии с Указанием ЦБ от 20 ноября 2015 г. № 3854-У составляет 10 (десять) рабочих дней.

12. Изучим пункт 4.3. правил страхования.

13. Изучим пункт 5.6. правил страхования.

14. Изучим пункт 5.8. правил страхования.

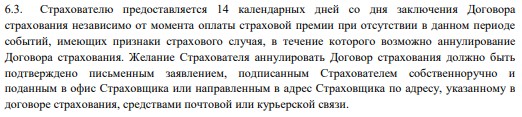

15. Изучим пункт 6.3. правил страхования.

Что необходимо запомнить из пункта 6.3. правил страхования:

- Страхователю предоставляется 14 календарных дней со дня заключения договора страхования, в течение которого возможно аннулирование договора страхования.

- В данном периоде (14 календарных дней) должны отсутствовать события, имеющие признаки страхового случая.

- Для возврата страховки Ренессанс страхователь должен подать письменное заявление, подписанное страхователем собственноручно в офис страховщика или направить данное заявление страховщику по адресу, указанному в договоре страхования, средствами почтовой или курьерской связи.

16. Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 700 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки Ренессанс не старше 14 дней.

17. Самостоятельно подготовьте опись и конверт.

- Перейдите в сервис для подготовки описи и конверта;

- Активируйте услугу - 50 рублей;

- Заполните данные;

- Скачайте подготовленные документы.

Для возврата страховки Ренессанс не старше 14 дней.

18. Посмотрите видео по автоматическому формированию заявления и Вы узнаете:

- Как подготовить заявление на возврат страховки Ренессанс.

- Последовательность шагов с подробным описанием.