Перезвоним в течение 15 минут в ПН-ПТ с 5:00 до 18:00

по МСК

Что должен знать клиент – заемщик про кредитное страхование жизни / указание ЦБ 6139-У

Всем привет, сегодня я хочу поговорить о страховании, а конкретнее об указании 6139-у от 17 мая 2022 года.Если вы планируете взять кредит, обязательно прочтите данную статью!

Также хочу вам порекомендовать записаться на бесплатную консультацию! В нашей компании работает 8 юристов. Каждый из них имеет опыт работы не менее 3-х лет по возврату страховок и только за 2022 год мы помогли свыше 1500 клиентам вернуть страховку. Записывайтесь на бесплатную консультацию и мы обязательно Вам поможем!

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы;

- В Новокузнецке Вы можете подойти к нам в офис;

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

Данное указание устанавливает минимальные (стандартные) требования к условиям и порядку осуществления добровольного страхования жизни и здоровья заёмщика по договору потребительского кредита, а также устанавливает минимальные (стандартные) требования к объему и содержанию предоставляемой страховщиком, кредитной организацией информации о договоре добровольного страхования жизни и здоровья заёмщика по договору потребительского кредита.

Пройдемся по пунктам:

Пункт 1, когда вы берете кредит, страховщик должен предоставить вам следующую информацию:

- Полное или сокращенное наименование страховщика;

- Адрес страховщика для направления юридически значимых сообщений;

- Адрес страницы сайта страховщика в интернете, на которой размещены правила страхования;

- Сведения о том, что юридически значимые сообщения, адресованные страховщику, могут быть также направлены кредитору (банку). Также должны предоставить наименование кредитора и адрес для направления ему юридических значимых сообщений;

- Страховые риски с указанием выгодоприобретателя по страховым рискам;

- Страховая премия, подлежащая уплате отдельно за основные страховые риски и отдельно за дополнительные страховые риски;

- Основания для отказа в осуществлении страховой выплаты, а также события, не являющиеся страховым случаем;

- Случаи досрочного прекращения договора страхования, при которых страховщиком возвращается страховая премия, или ее часть. По каждому из таких случаев указывается размер страховой премии подлежащей возврату, а также срок возврата страховой премии, исчисляемый со дня получения соответствующего заявления. Также должна содержать разъяснение о том, в каких случаях страховая премия не возвращается

- Последствия неисполнения обязанности по страхованию свыше 30 календарных дней, если такая обязанность предусмотрена договором потребительского кредита. Если кредитным договором в качестве такого последствия предусмотрено увеличение процентной ставки предоставить информацию о размере, на который может быть увеличена процентная ставка по указанному кредитному договору. Также при предоставлении информации, должно быть разъяснено, что отказ от добровольного страхования заёмщика в части дополнительных страховок не влечет изменений условий кредитного договора;

- Срок осуществления страховой выплаты, а также перечень необходимых документов для осуществления страховой выплаты. В отношении дополнительных страховых рисков может быть представлена путем отсылки к правилам страхования;

- Досудебный порядок урегулирования споров с участием заёмщика и страховщика: рассмотрение обращений потребителей финансовых услуг осуществляется бесплатно, а также предоставить адрес для направления обращений уполномоченному по правам потребителей финансовых услуг.

Чуть позже посмотрим, как это выглядит, а пока перейдем в пункт №2

Кредитная организация, при осуществлении действий, в результате которых вы становитесь застрахованным лицом по договору добровольного страхования обязана предоставить вам вышеперечисленную информацию, а также следующую информацию:

- Наименование кредитора по договору страхования, а также адрес кредитора для направления юридически значимых сообщений;

- Сумма денежных средств, уплачиваемая заёмщиком при включении его в число застрахованных лиц по договору добровольного страхования;

- Случаи возврата денежных средств, при исключении заемщика из числа застрахованных лиц по договору добровольного страхования. По каждому из таких случаев указывается сумма денежных средств, подлежащая возврату, а также срок возврата такой суммы со дня получения заявления заемщика. информация также должна содержать разъяснение о том, что в иных случаях исключения заемщика из числа застрахованных лиц по договору добровольного страхования денежные средства, не возвращаются.

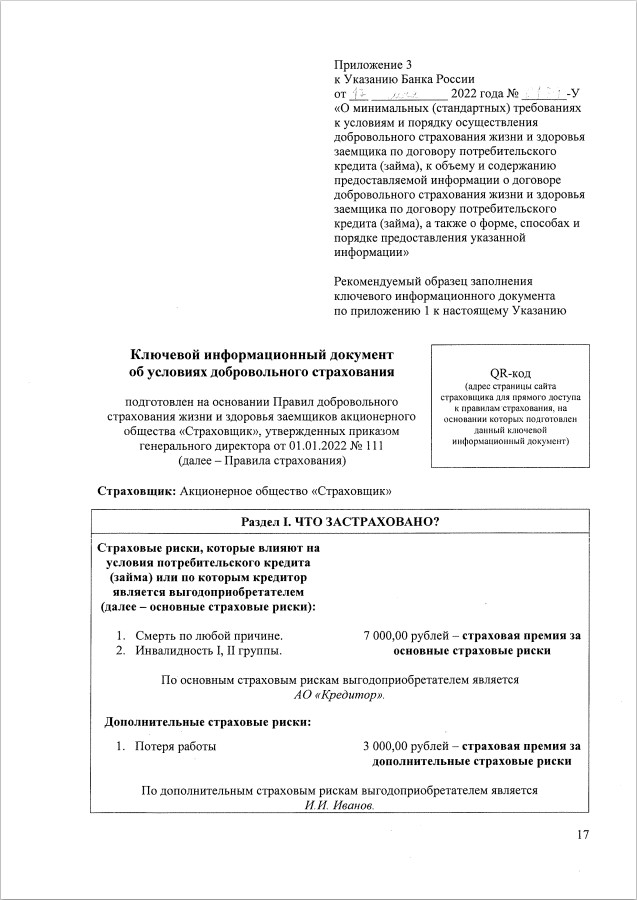

Вот мы и переходим как раз в пункт 3, информация о договоре добровольного страхования при предоставлении потребительского кредита предусмотренная пунктами 1 и 2 настоящего указания, предоставляется в виде ключевого информационного документа не превышающем трех печатных страниц формата А4. Давайте посмотрим на образцы, которые предоставляет центральный банк

Вот так выглядит ключевой информационный документ об условиях добровольного страхования:

- Справа QR-код, по которому можно перейти на адрес сайта страховщика для просмотра правил страхования. Также на первой странице представлено, кто страховщик.

- Раздел 1 - что застраховано, тут представлены страховые риски, которые влияют на условия потребительского кредита и дополнительные страховые риски, также здесь указаны страховая премия как за основные риски, так и за дополнительные. также представлено, кто является выгодоприобретателем по основным рискам и дополнительным рискам

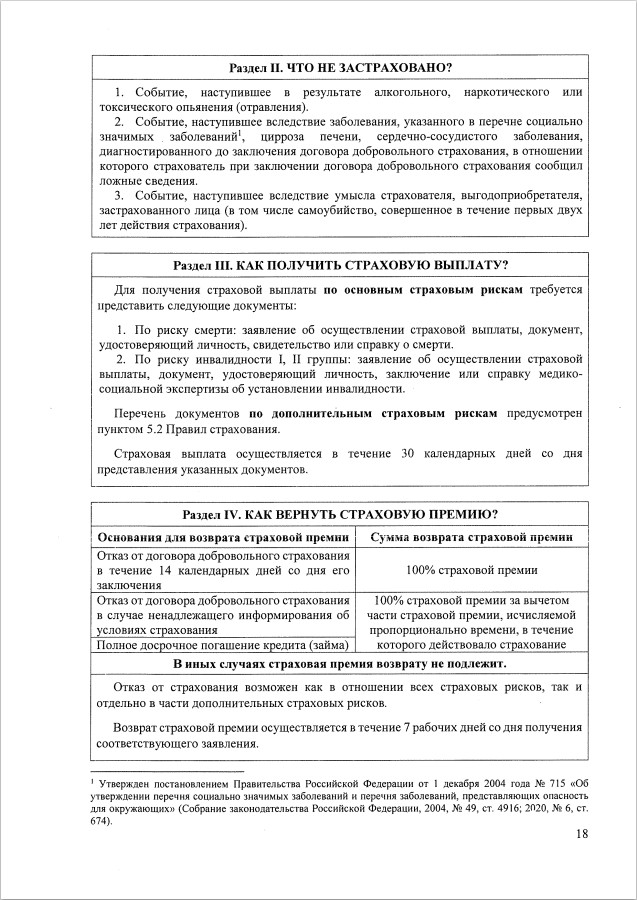

На второй странице:

- Раздел 2 - что не застраховано.

- Раздел 3 - как получить страховую выплату.

- Раздел 4 - как вернуть страховую премию. здесь должны быть представлены основания для возврата страховки и сумма возврата страховой премии.

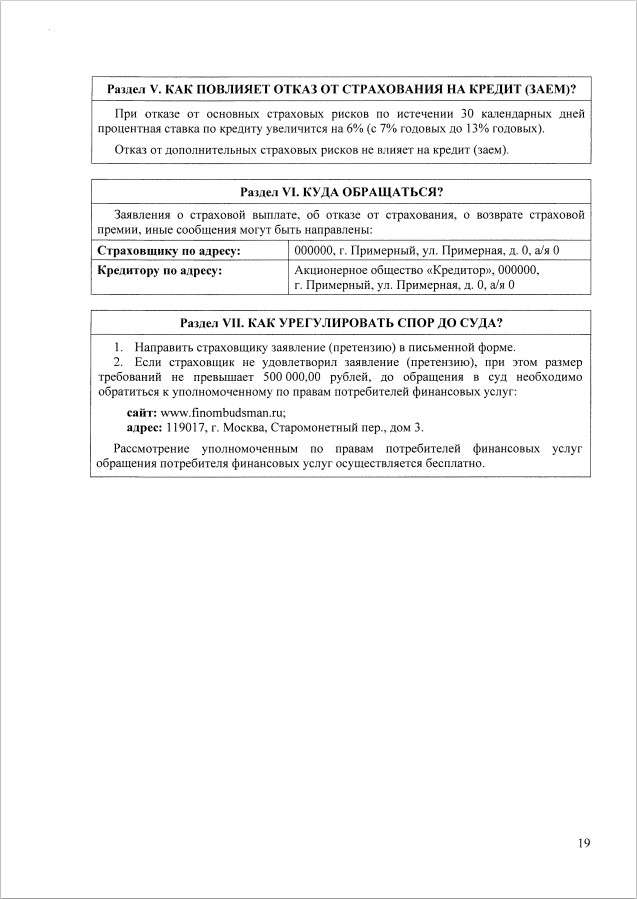

На третьей странице:

- раздел 5 - как повлияет отказ от страхования на кредит. здесь мы видим к примеру: что при отказе от основных рисков по истечению 30 календарных дней процентная ставка по кредиту увеличиться на 6 процентов. с 7 годовых до 13 годовых. а также отказ от дополнительных страховых рисков не влияет на кредит.

- Раздел 6 - куда обращаться: заявление о страховой выплате, об отказе страхования, о возврате страховой премии могут быть направлены по адресам страховщика и кредитора

- И последний раздел 7 - как урегулировать спор до суда

Еще раз напомню, что такой ключевой информационный документ должен вам выдаваться при оформлении кредита, если банк сразу предлагает страховку, об этом как раз говориться в 4 пункте настоящего указания.

Пункт 5: (QR-код) размещается в правом верхнем углу на первой странице ключевого информационного документа на которой размещены правила добровольного страхования.

В 6 пункте говориться, об условиях на которых страховщик осуществляет добровольное страхование при предоставлении потребительского кредита. Не буду подробно останавливаться на этом пункте, ознакомьтесь с ним самостоятельно

Пункт 7: Предусмотренные пунктом 6 настоящего Указания, не применяются к договору добровольного страхования, содержащему только дополнительные страховые риски, за исключением условий, предусмотренных подпунктами 6.5 и 6.6 пункта 6 настоящего Указания.

Пункт 8: Требования настоящего Указания не применяются при осуществлении личного страхования, не связанного с заключением договора добровольного страхования при предоставлении потребительского кредита.

Пункт 9: Когда Настоящее Указание вступает в силу

Подведем итог, когда вы берете кредит, банк должен предоставить ключевой информационный документ, который должен содержать: Кто страховщик, что застраховано с разделением основные риски и дополнительные риски, также страховой премией по основным и дополнительным рискам, что не застраховано, как получить страховую выплату, как вернуть страховую премию, как повлияет отказ от страховки на кредит, куда обращаться, и как урегулировать спор до суда.

Очень хорошее указание ЦБ. Клиенту не придется ломать голову: “а увеличиться ли процентная ставка по кредиту если отказаться от страховки”, либо “куда отправлять документы для возврата страховки”. Всю нужную информацию клиенту предоставляют на 3 листах при условии, что клиент знает, что ему такой документ должны выдать. Если вы собираетесь взять кредит, требуйте у банка ключевой информационный документ.

Не забывайте, что вы всегда можете записаться на бесплатную консультакию у юриста!

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы;

- В Новокузнецке Вы можете подойти к нам в офис;

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.