Что такое период охлаждения?

Всем привет, в этой статье я хочу поговорить о страховании, а конкретней о периоде охлаждения

При возврате страховки, первое, что слышит человек, это “страховку можно вернуть в период охлаждения” но что значит период охлаждения, как он считается, какие нюансы могут быть никто не говорит.

Начнем с определения:

Период охлаждения — это период, в течение которого потребитель может отказаться от покупки товара, вернуть товар продавцу и получить обратно уплаченные деньги. Так как на этом блоге мы разговариваем про страховку приведу ее в пример. А именно приобретение страхового полиса. В этом случае договор страхования расторгается, а страхователь лишается страховой защиты и получает страховую премию обратно.

Как работает период охлаждения?

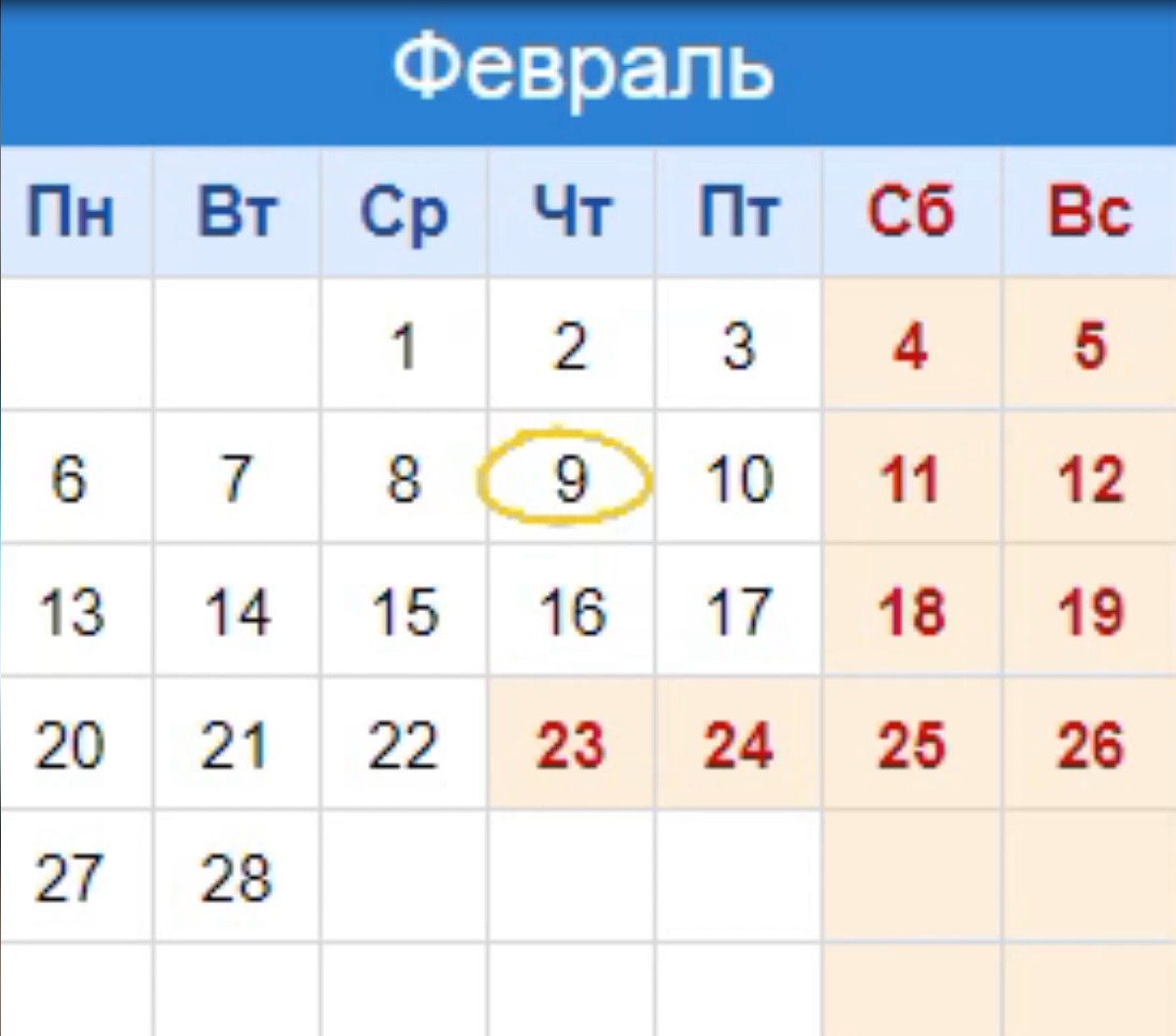

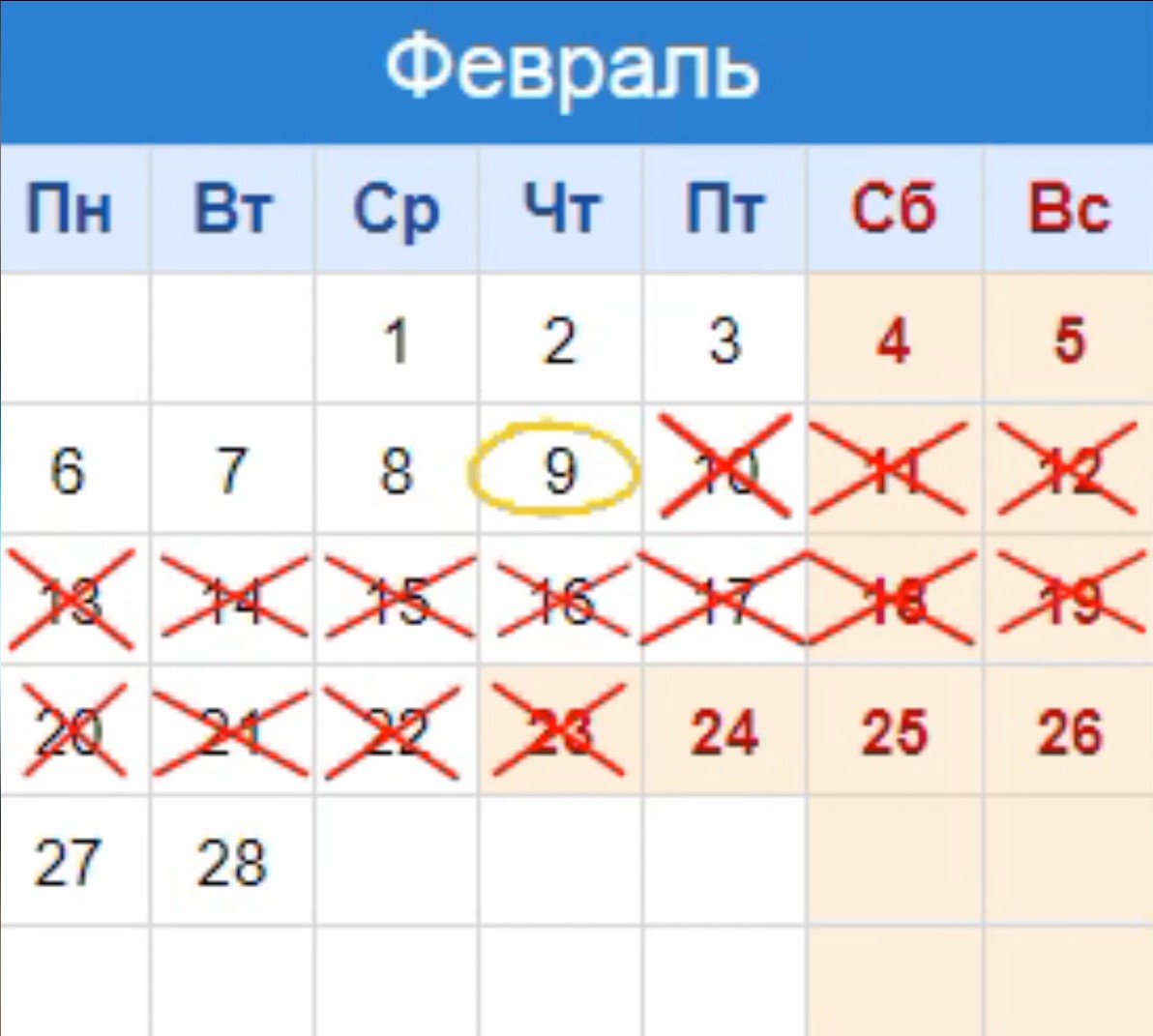

Сделаем такой пример. Сегодня у меня 9 февраля. Допустим я взял кредит где мне навязали Страхову, и я хочу от нее отказаться. Получается у меня есть 14 календарных дней (день заключения не считается) для того, чтобы от нее отказаться.

Соответственно период охлаждения будет действовать с 10 февраля до 23 февраля. Это и есть период охлаждения.

Еще хочу сделать акцент на том, как считаются 14 календарных дней.

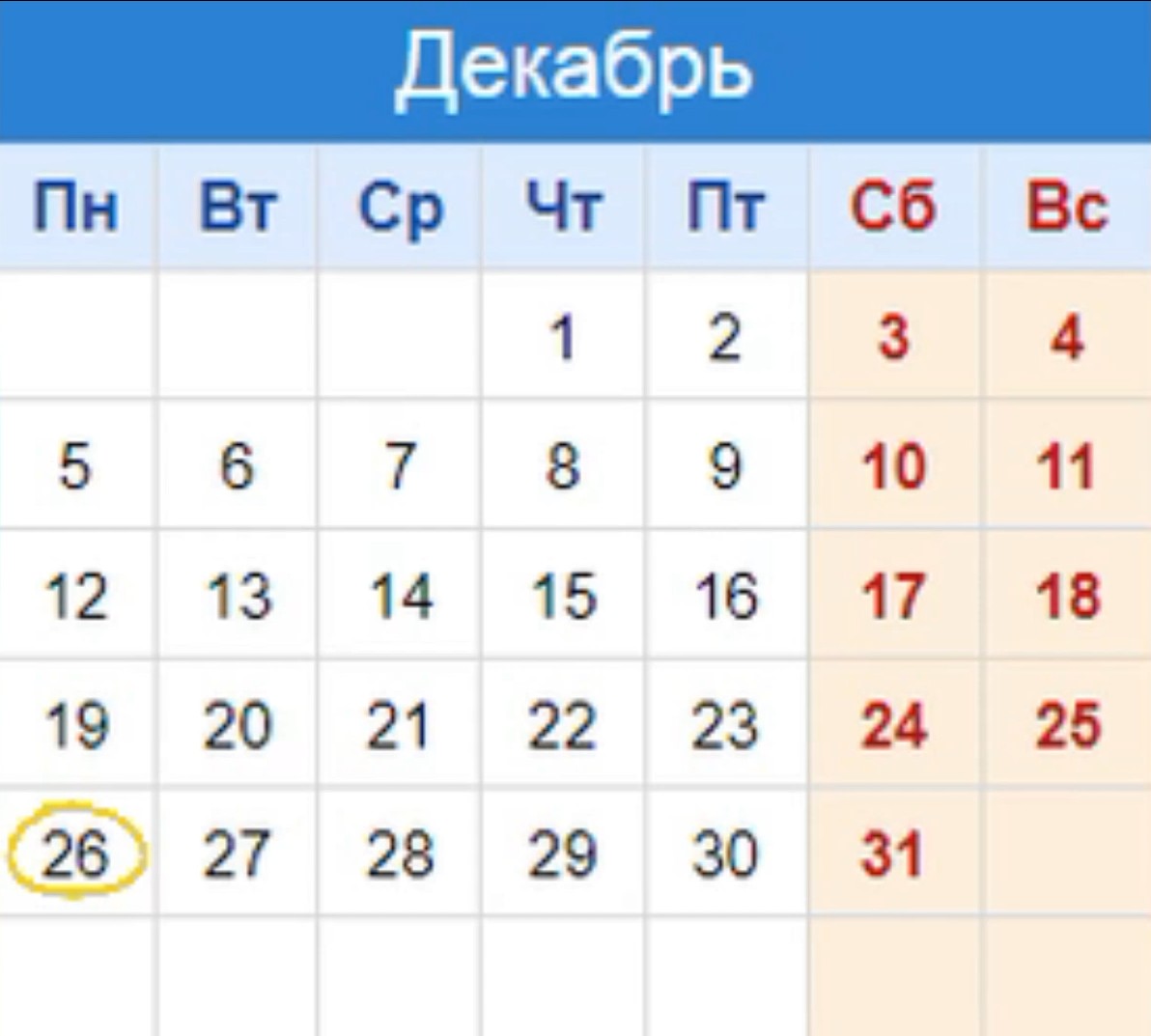

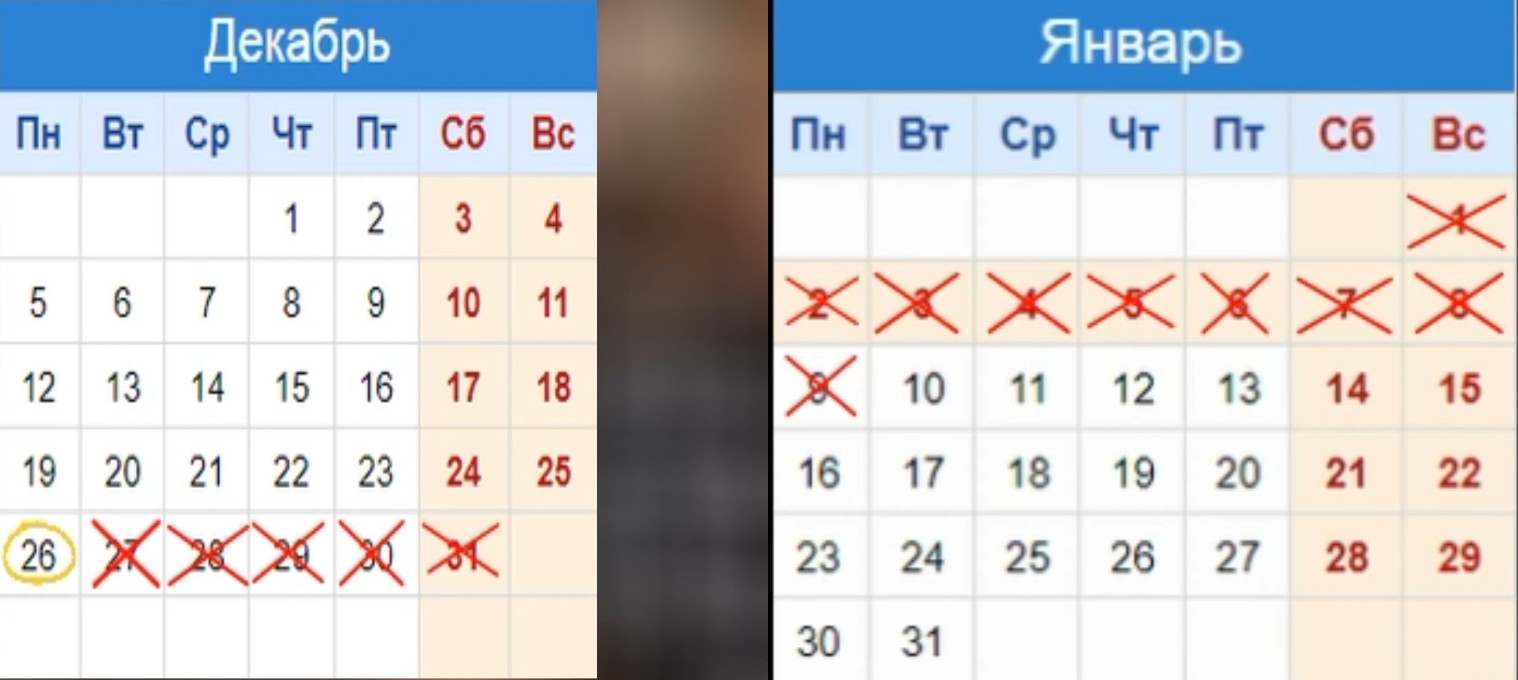

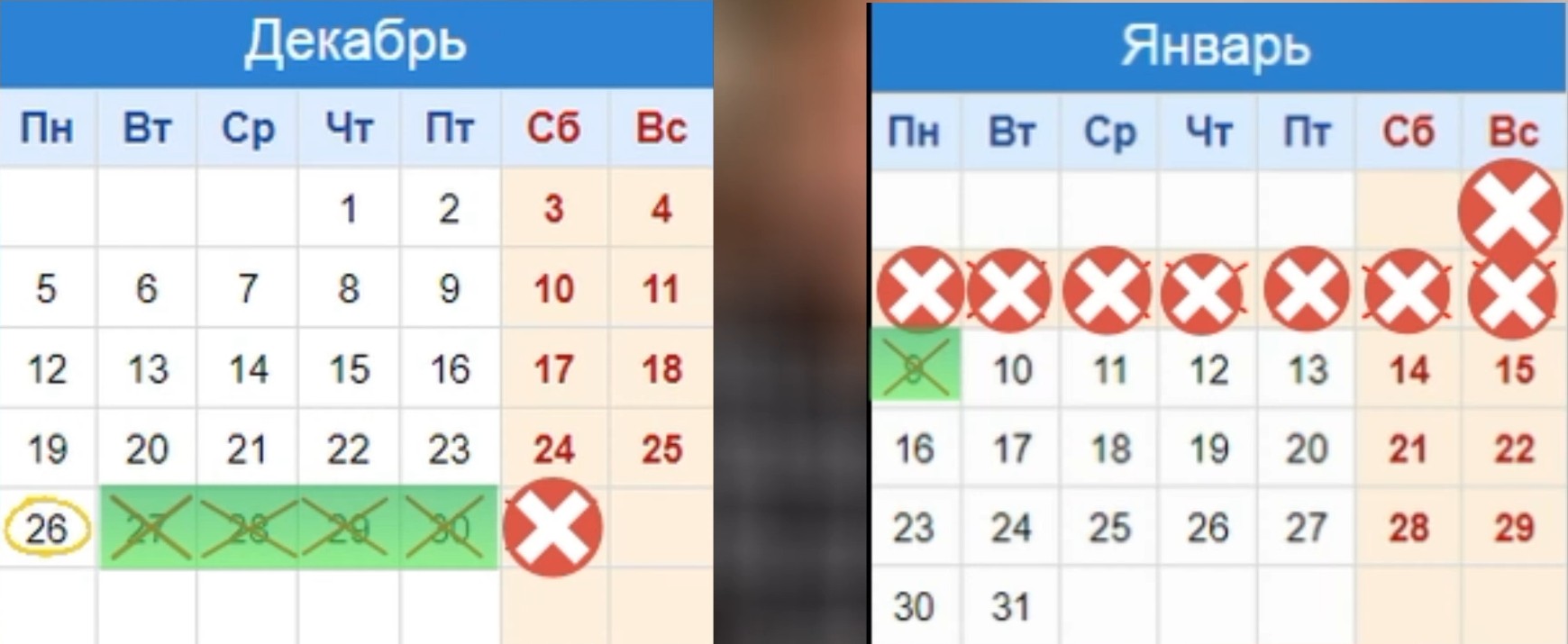

Для более просто объяснения, опять же хочу сделать пример. Вернемся в 2022 год. Допустим 26 декабря.

Я также взял кредит и мне навязали страховку. У меня также есть 14 календарных дней (еще раз напомню. День заключения не считается) и получается период охлаждения будет действовать с 27 декабря по 9 января.

Но так как с 31 декабря по 8 января выходные и праздничные дни и страховые компании не работают. Период охлаждения будет действовать 27, 28, 29, 30 декабря и 9 января.

На какие виды страхования действует период охлаждения?

Период охлаждения действует только для

- страхование от несчастных случаев и болезней;

- страхование имущества;

- добровольное медицинское страхование – оно же ДМС;

Как отказаться от страховки в период охлаждения?

Для того чтобы отказаться от страховки нужно подготовить заявление на возврат страховки. В заявление также необходимо указать реквизиты счета, на который страховая должна вернуть деньги. Далее Вам останется сформировать комплект документов (заявление и приложения). Документы нужно отправить по почте ценным письмом на адрес страховой компании. Для отправки документов нужно сформировать и распечатать опись вложения. работник почты на двух экземплярах описи должен поставить штамп почты, свою подпись, дату отправки. Один экземпляр описи он вложит в конверт и запечатает его, второй экземпляр отдаст вам вместе с квитанцией об отправке.

Если вы планируете самостоятельно вернуть страховку по кредиту рекомендую воспользоваться сервисом по возврату страховки. Это в 5 раз дешевле, чем при обращении к юристам, а также вам не придется ждать, когда юристы все подготовят и отправят, вы можете сами все сделать и быть уверенным в возврате своей страховки.

Подготовьте заявление на возврат страховки самостоятельно

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 1000 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки;