Возврат страховки Уралсиб при досрочном погашении кредита

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Вы недавно досрочно погасили кредит в банке Уралсиб и теперь задаетесь вопросом: "А могу ли я вернуть страховку?" Эта статья для вас! Мы расскажем, как это сделать правильно и на какую сумму можно рассчитывать. В конце вас ждет бонус — форма заявления в страховую компанию для возврата средств.

Время чтения – 15 минут

Время чтения – 15 минут

1. Условия для возврата страховки при досрочном погашении кредита

Условия для возврата страховки одинаковы во всех банках:

1. кредит должен быть оформлен после 01.09.2020г.;

Изменения в ФЗ «О потребительском кредите (займе)», дающие право на возврат страховой премии, вступили в силу только 01.09.2020г. и касаются договоров, заключенных ПОСЛЕ этой даты.

2. договор страхования должен действовать на дату обращения;

Бывает такое, что договор страхования заключается на меньший срок, чем срок кредита. Например, кредит на 5 лет, а договор страхования на два года. Получается, если Вы досрочно погасите кредит за три года, то от страховки отказаться не получится, потому что договор страхования уже и так прекратил своё действие в связи с истечением его срока действия.

3. не должно наступить страховых случаев;

У Вас не должно быть обращений в страховую компанию за выплатой страхового возмещения.

4. договор страхования должен быть обеспечительным по отношению к кредитному;

Говоря простыми словами, договор страхования должен влиять на условия кредита (на процентную ставку или на ПСК), либо выгодоприобретателем по договору страховая должен являться банк, а страховая сумма по договору зависеть от задолженности по кредиту.

5. подача заявления в страховую компанию;

Как бы банально ни звучал данный пункт, но необходимо понимать, что кредитный договор и договор страхования с юридической стороны являются САМОСТОЯТЕЛЬНЫМИ договорами. И прекращение кредитного договора не влечет за собой автоматического прекращения договора страхования. Для этого необходимо Ваше волеизъявление, направленное в страховую компанию.

Все условия предельно понятны и просты в правоприменительной практике, кроме одного – обеспечительный характер договора страхования.

Поговорим о нем подробнее.

Договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита, если: 1. в зависимости от него предлагаются разные условия кредита, в том числе в части в части процентной ставки, срока возврата, полной стоимости потребительского кредита ИЛИ 2. выгодоприобретателем по договору страхования является банк и страховая сумма зависит размера задолженности.

На практике чаще всего это выражается в том, что договор страхования влияет на процентную ставку по кредиту.

Очень подробно мы изучали варианты кредитных договоров банка Уралсиб в отдельной статье - https://blog.grani-riska.ru/article/89.

Очень подробно мы изучали варианты кредитных договоров банка Уралсиб в отдельной статье - https://blog.grani-riska.ru/article/89.

Теперь давайте их посмотрим на предмет возврата страховки при досрочном погашении кредита.

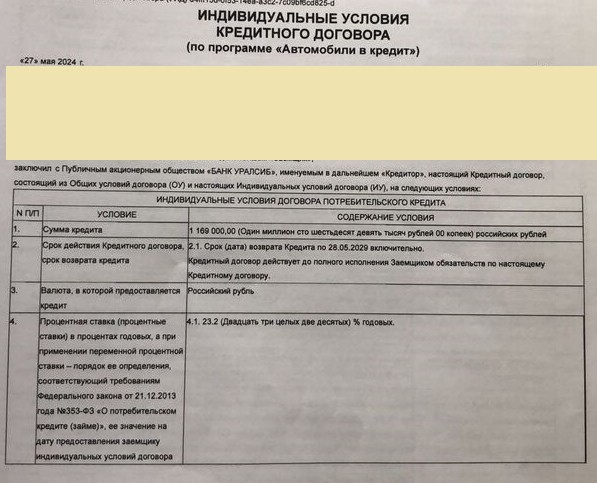

Первый вариант:

Здесь мы видим, что банк прямо предусматривает зависимость процентной ставки по кредиту от наличия договора страхования. Таким образом, если у Вас п. 4 кредитного договора выглядит аналогично, то Вы имеете право на возврат страховки при досрочном погашении кредита.

Второй вариант:

Данный вариант содержит условие о зависимости процентной ставки по кредиту ИСКЛЮЧИТЕЛЬНО от наличия или отсутствия подключения услуги «Своя ставка»

Третий вариант:

Здесь процентная ставка по кредиту фиксирована и ни от чего не зависит.

Во втором и третьем случае могут возникнуть вопросы по возврату страховки в связи с тем, что процентная ставка по кредиту не привязана к договорам страхования, а значит договор страхования не является обеспечительным по отношению к кредиту. Иногда в таких ситуациях страховые компании отказывают в возврате страховки в досудебном порядке.

Однако не стоит отчаиваться! В нашей практике много случаев, когда мы смогли доказать обеспечительный характер договора страхования и без зависимости % ставки по кредиту. Мы активно делимся и рассматриваем их в наших социальных сетях. В левой части экрана выбирайте наиболее предпочтительный канал, подписывайтесь и оставайтесь с нами надолго!

Однако не стоит отчаиваться! В нашей практике много случаев, когда мы смогли доказать обеспечительный характер договора страхования и без зависимости % ставки по кредиту. Мы активно делимся и рассматриваем их в наших социальных сетях. В левой части экрана выбирайте наиболее предпочтительный канал, подписывайтесь и оставайтесь с нами надолго!

Для вашего удобства мы создали для вас карту проверки условий возврата страховки при досрочном погашении кредита:

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

2. Как рассчитать сумму страховки к возврату?

Итак, предположим, что все условия возврата страховки у нас совпали.

Рассмотрим на примере как посчитать сумму страховой премии, подлежащей возврату.

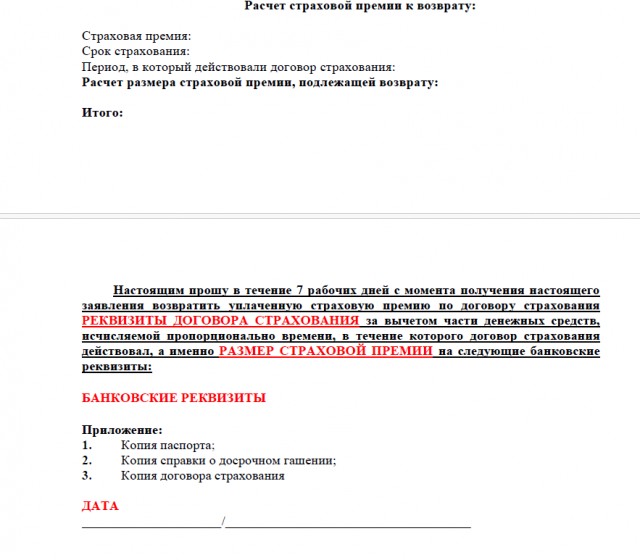

Срок действия договора страхования:

21.08.2022г. по 20.08.2027г. (1826 дней)

Страховая премия: 300 000 рублей.

Вы подаёте заявление 23.08.2024г., значит период действия договора страхования составляет – 21.08.2022г. по 23.08.2024г. (734 дня)

Расчет суммы возврата:

300 000 – (300 000/1826*734)=300 000 – 120 591 = 179 409 рублей

Таким образом, мы видим, что возврат страховой премии осуществляется пропорционально неиспользованному периоду. При этом неиспользованный период считается не от срока действия кредитного договора, а от СРОКА ДОГОВОРА СТРАХОВАНИЯ. Это очень важный момент, поскольку указанные сроки могут различаться.

3. Форма заявления на возврат страховки?

После того как мы проверили условия возврата страховки и посчитали сумму к возврату, мы можем переходить к заполнению заявления.

Форма достаточно проста, и я не буду утомлять вас подробным порядком её заполнения, просто обращу ваше внимание на следующие моменты:

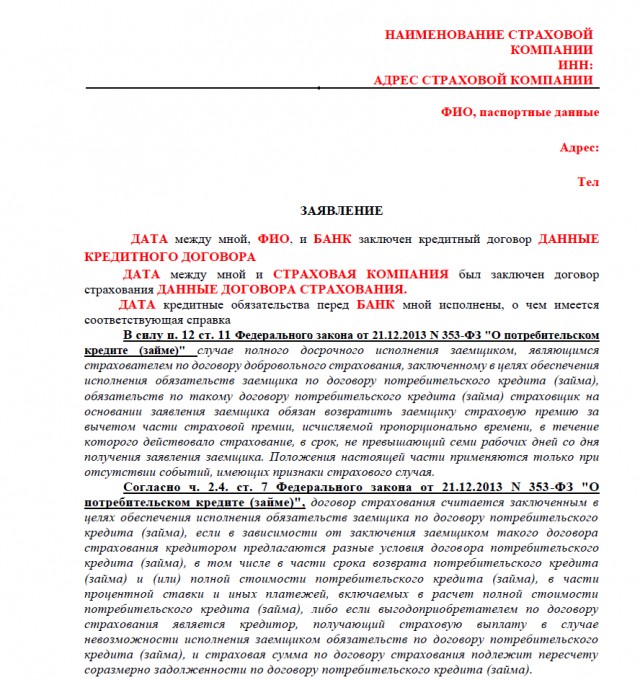

- заявление мы подаем в ту страховую компанию, с которой у Вас заключен договор, а не в банк Уралсиб (как мы говорили, кредитный договор и договор страхования это разные договоры и заключены с разными лицами);

- необходимо ОЧЕНЬ ВНИМАТЕЛЬНО И ВЕРНО внести все ваши персональные данные, данные договора страхования и реквизиты кредитного договора;

- банковские реквизиты могут быть любого банка, ОЧЕНЬ ВАЖНО, ЧТОБЫ ОНИ ПРИНАДЛЕЖАЛИ ИМЕННО ВАМ, Т.Е. ТОМУ ЛИЦУ, С КЕМ ЗАКЛЮЧЕН ДОГОВОР.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

К заявлению необходимо приложить:

- копию паспорта РФ;

- копию договора страхования;

- копия кредитного договора;

- копию справки о досрочном погашении кредита.

Заявление с приложенными документами необходимо направить ЦЕННЫМ ПИСЬМОМ С ОПИСЬЮ ВЛОЖЕНИЯ, в результате чего у вас на руках останется почтовая квитанция и один экземпляр описи, подтверждающий, что к заявлению приложены все необходимые документы.

На почтовой квитанции будет трек номер, по которому Вы можете отследить письмо на официальном сайте Почты России. В течение 7 рабочих дней с даты получения заявления страховая компания должна вернуть вам денежные средства на реквизиты, указанные в заявлении.

4. Что делать, если страховая компания отказывает в возврате денежных средств?

Как мы уже с вами разобрались, не всегда договор страхования влияет на процентную ставку по кредиту. На данный факт ссылаются страховые компании, говоря, что договор не носит обеспечительного характера, вследствие чего досрочное погашение кредита не является основанием для возврата части страховой премии.

В банке Уралсиб возможны ситуации, когда заключено два договора страхования, при этом процентная ставка привязана только к одному из них, а второй не влияет на процентную ставку. Дело в том, что стоимость второго договора страхования существенно выше первого, а вернуть ее в досудебном порядке нельзя.

Суд в подобных ситуациях встает на сторону потребителя, взыскивает часть страховой премии и указывает, что заключение двух договоров направлено против потребителя с целью исключить возможность возврата части страховой премии в случае досрочного погашения долга по кредитному договору. В данном случае судом устанавливается недобросовестность поведения банка.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.