Отказ от страховки в Уралсибе: как повлияет на процентную ставку?

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Стрельникова Евгения, юрист ООО «ЮК «ГРАНИ РИСКА»

Если Вы взяли кредит в банке Уралсиб и хотите вернуть деньги за страховку, то сначала ОБЯЗАТЕЛЬНО прочтите данную статью, оцените свои финансовые риски и только после этого принимайте решения об отказе от страховки.

Время чтения – 15 минут

Время чтения – 15 минут

1. Какие варианты кредитных договоров существуют?

Жизнь меняется с каждым днем быстрее и быстрее, что уж говорить о конструкции кредитных договоров.

В этой статье мы рассмотрим основные действующие варианты формирования процентной ставки в кредитном договоре банка Уралсиб на дату создания статьи (25.10.2024г.).

Как всегда, будем изучать вопрос на примере документов наших клиентов.

Итак – приступаем!

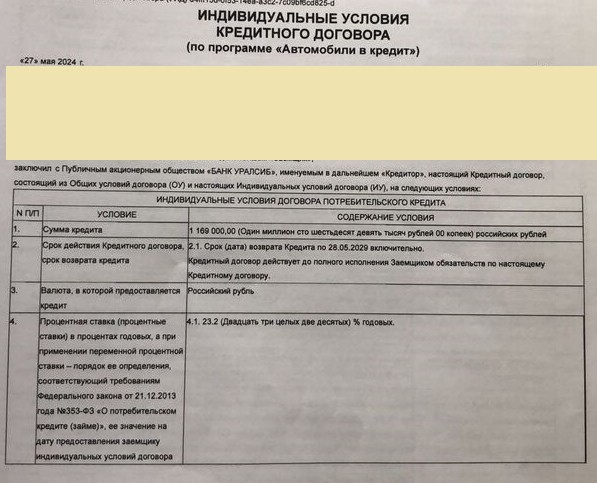

Условия по процентной ставке прописываются в п. 4 индивидуальных условий кредитного договора.

Первый вариант:

– самый идеальный: процентная ставка фиксирована и не зависит от приобретения каких-либо дополнительных услуг.

Если п. 4 Вашего кредитного договора выглядит аналогично, то в большинстве случаев, Вы можете смело отказываться от договора страхования.

Второй вариант:

Данный вариант содержит условие о зависимости процентной ставки по кредиту от наличия или отсутствия подключения услуги «Своя ставка».

Более подробно мы рассматривали услугу «Своя ставка» в отдельной статье - https://blog.grani-riska.ru/article/88. Если у Вас подключена данная услуга, то переходите по ссылке и узнайте об этой услуге более подробно, а главное – получите форму заявления на отказ от данной услуги и способы сохранения процентной ставки по кредиту.

Более подробно мы рассматривали услугу «Своя ставка» в отдельной статье - https://blog.grani-riska.ru/article/88. Если у Вас подключена данная услуга, то переходите по ссылке и узнайте об этой услуге более подробно, а главное – получите форму заявления на отказ от данной услуги и способы сохранения процентной ставки по кредиту.

Если у Вас в п. 4 прописана зависимость процентной ставки только от услуги «Своя ставка», но при этом у Вас есть договор страхования, то в большинстве случаев он не влияет на процентную ставку и можно от него отказываться.

Третий вариант:

В данном варианте прямо прописано, что для сохранения льготной ставки необходимо заключить договор личного страхования.

Сразу же указаны требования к договору страхования:

- риски – смерть и инвалидность 1 и 2 группы;

- срок страхования должен быть равен сроку кредитования и страховая премия должна быть единовременно оплачена за весь срок;

- страховая сумма должна быть равна сумме кредита.

Аналогичные требования содержатся на официальном сайте банка:

Обратите внимание, что в соответствии с требованиями банка договор страхования должен быть заключен ВМЕСТЕ с кредитным договором. Чуть позже вернёмся к этому вопросу.

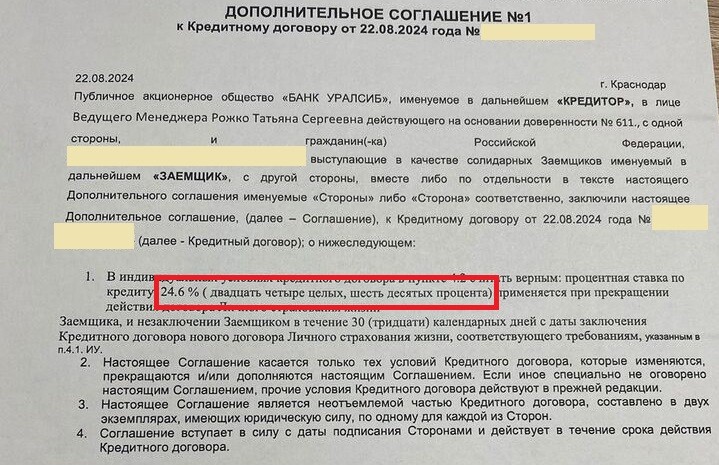

При этом в п. 4 не указан размер стандартной процентной ставки, т.е. повышенной. Клиенту было выдано дополнительное соглашение к кредитному договору:

В данном случае повышение процентной ставки не существенное – с 23% до 24,6% годовых.

Очень часто встречается такое, что договор страхования заключен не один, а два или более. Вероятнее всего процентная ставка будет «привязана» только к одному из договоров страхования.

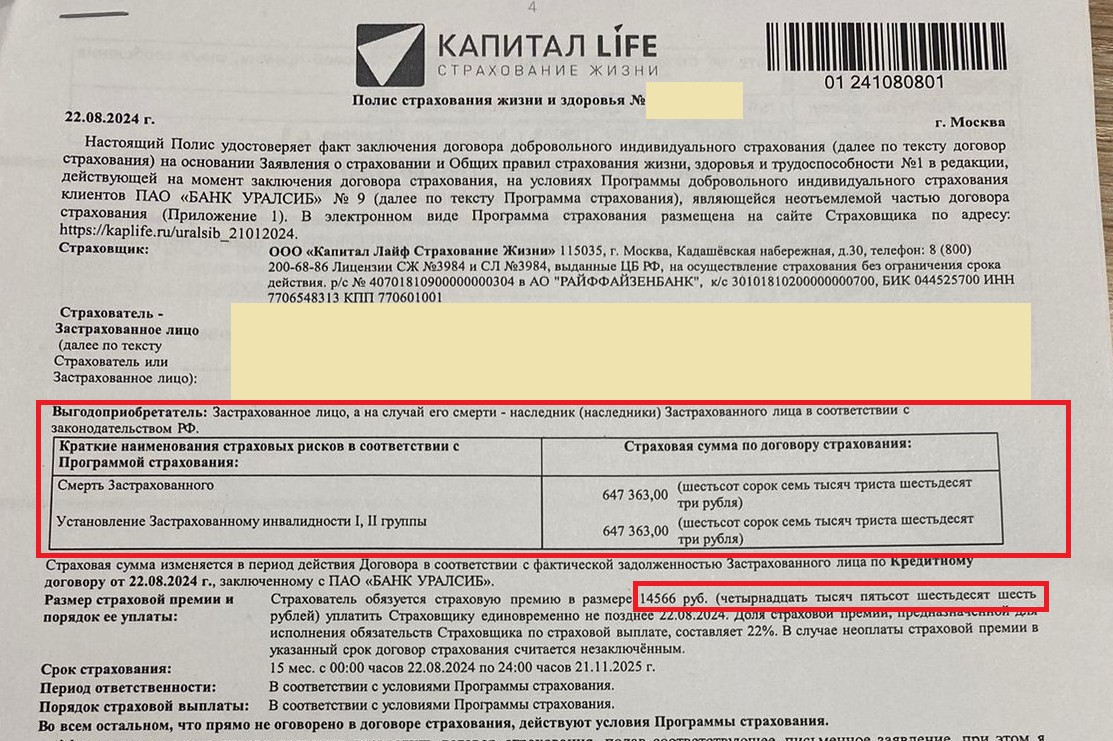

В рассматриваемом примере клиенту был выдан один договор страхования:

Мы видим, что по этому договору страхования застрахованы два риска - смерть и инвалидность, страховая сумма соответствует сумме кредита. Можно предположить, что именно этот договор обеспечивает дисконт по процентной ставке.

Однако, у клиента было несоответствие по суммам: если из суммы кредита вычесть указанную страховую премию, то получалась сумма большая, чем клиент получил на руки – значит что-то еще было оплачено с кредитного счета.

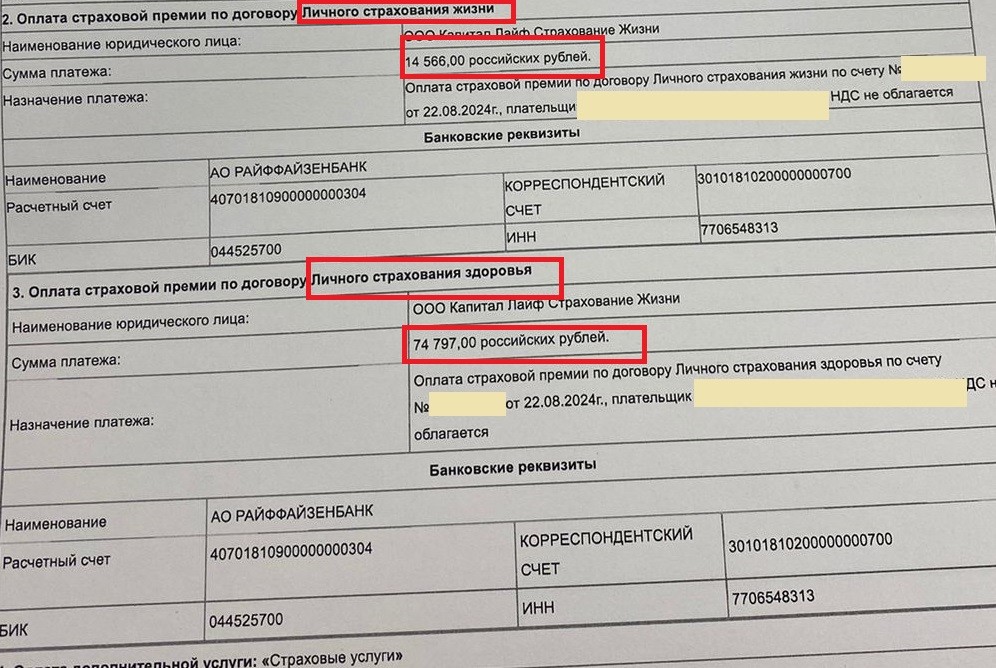

Среди кредитных документов клиент обнаружил распоряжение на перевод денежных средств:

Из данного документа усматривается, что было оплачено два договора страхования:

- первый уже рассмотренный нами за 14 586 рублей и предоставляющий дисконт;

- другой – договор страхования здоровья за 74 797 рублей.

- страховая сумма должна быть равна сумме кредита.

Соответственно мы можем предположить, что от второго договора мы можем отказаться без риска повышения процентной ставки.

Порядок отказа от страховки и форма заявления подробно описаны в отдельной статье нашего блога - https://blog.grani-riska.ru/article/102. Переходите и изучайте полезную Вам информацию.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

2. Как можно сохранить процентную ставку по договору?

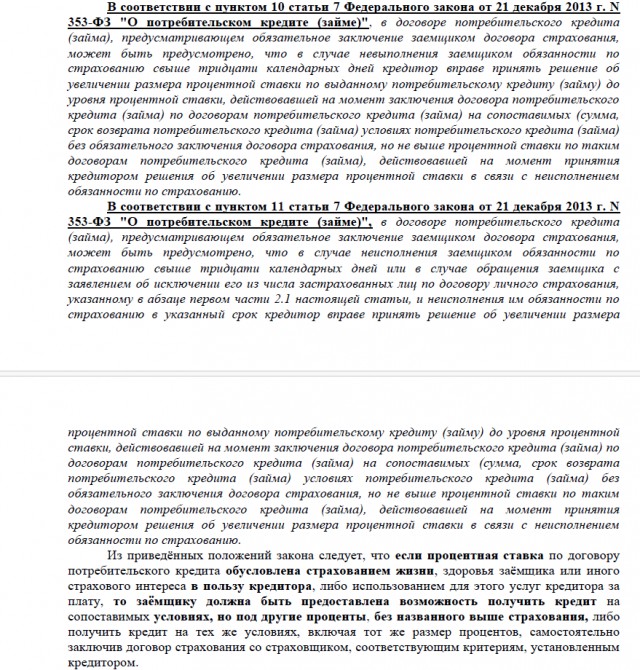

Основным нормативно-правовым актом в данных правоотношениях является ФЗ «О потребительском кредите(займе)».

Банк вправе потребовать от заемщика застраховать риски жизни и здоровья. При этом банк обязан предоставить кредит на тех же условиях (в том числе и по процентной ставке), если заемщик заключит договор страхования с другой страховой компанией в соответствии с требованиями действующего законодательства.

Осуществить альтернативное страхование и предоставить новый договор страхования в банк заемщик может в течение 30 дней с даты заключение кредитного договора.

Требования к договору страхования установлены Указанием ЦБ РФ № 6139-У от 17.05.2022г.

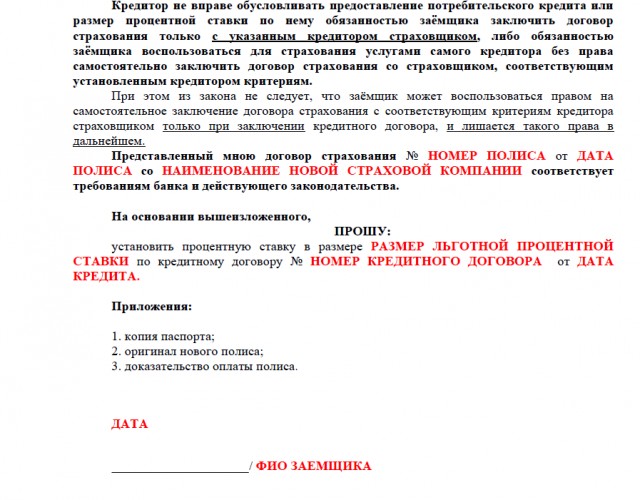

В целом требования к страхованию банка Уралсиб полностью совпадают, кроме одного – в требованиях банка указано, что договор страхования должен быть заключен ВМЕСТЕ с кредитным договором. Указанное требование ограничивает Ваше право на альтернативное страхование, что ущемляет Ваши права как потребителя, вследствие чего НЕ ПОДЛЕЖИТ ПРИМЕНЕНИЮ.

Экономическая целесообразность альтернативного страхования заключается в том, что страхование напрямую без банковского посредничества будет стоить в разы дешевле. Поэтому если у Вас существенное повышение процентной ставки и «банковская страховка» очень дорогая для Вас, то альтернативное страхование будет для Вас прекрасным законным вариантом экономии на оплате страховых услуг.

Таким образом, порядок действий при отказе от страховки, от которой зависит процентная ставка по кредиту, следующий:

- заключаем альтернативный договор страхования, соответствующий требованиям законодательства;

- возвращаем «банковскую» страховку;

- направляем в банк сопроводительное письмо с приложением оригинала нового полиса и доказательств его оплаты и требуем сохранения процентной ставки.

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

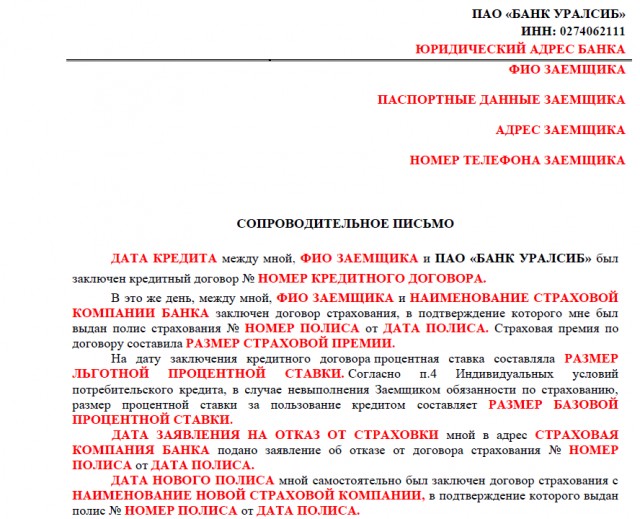

3. Форма сопроводительного письма в банк для сохранения процентной ставки по кредитному договору

Ниже будет представления форма сопроводительного письма в банк для сохранения процентной ставки по кредиту:

Сопроводительное письмо направляется Почтой России ценным письмом с описью на юридический адрес банка. Как правило, указанный вопрос рассматривается банком в течение 30 дней.

К заявлению необходимо приложить:

- копию паспорта (первую страницу и страницу с пропиской);

- оригинал с синей печатью нового договора страхования;

- доказательство оплаты полиса (платежное поручение, чек, выписка по счету и т.д.

Дорогие читатели, в наших социальных сетях мы активно делимся с Вами формами документов, разработанными нашими юристами, по аналогичным и другим вопросам, освещаем насущные юридические вопросы, ответы на которые могу вам пригодиться каждый день. В левой части экрана выбирайте наиболее предпочтительный канал, подписывайтесь и оставайтесь с нами надолго!

Дорогие читатели, в наших социальных сетях мы активно делимся с Вами формами документов, разработанными нашими юристами, по аналогичным и другим вопросам, освещаем насущные юридические вопросы, ответы на которые могу вам пригодиться каждый день. В левой части экрана выбирайте наиболее предпочтительный канал, подписывайтесь и оставайтесь с нами надолго!

4. Наша практика по сохранению процентной ставки

Не будем лукавить в том, что банк всегда принимает новый полис и сохраняет процентную ставку по кредиту. В случае, если банк лишает Вас дисконта, необходимо подать досудебную претензию банку. В случае отрицательного ответа отстаивать свои законные права в судебном порядке.

Рады поделиться с Вами своим опытом по разрешению подобных ситуаций.

К нам обратился клиент: кредит был взят в банке Уралсиб. Страховка составила порядка 600 000 рублей!!!

Мы помогли клиенту правильно застраховаться в другой страховой компании в соответствии с действующим требованиями законодательства, вернули «банковскую» страховку и направили сопроводительное письмо в банк с приложением нового полиса и требованием сохранить процентную ставку по кредиту.

По истечение 30 дней банк повысил процентную ставку по кредиту. Досудебный порядок урегулирования спора также не дал результатов.

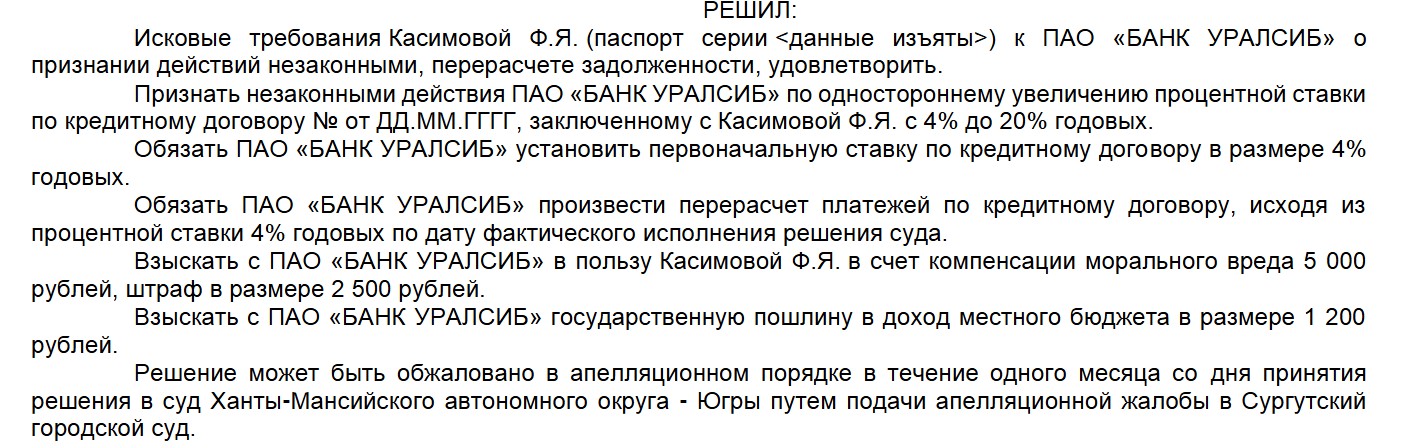

Мы обратились в суд с исковым заявлением о признании действий банка незаконными и установлении льготной процентной ставки.

В суде нам удалось отстоять позицию клиента, соответствие нового полиса требованиям кредитного договора и закона.

Суд вынес решение в пользу нашего клиента:

Обратите внимание, что в данной ситуации стоимость «банковской страховки» составила порядка 600 000 рублей, а стоимость альтернативного полиса составила всего лишь 40 000 рублей. Таким образом, экономия клиента составила порядка 560 000 рублей. Согласитесь, что судебная работа стоит того!

В наших дополнительных каналах мы делимся с вами нашей положительной практикой по многим другим юридическим вопросам. В левой части экрана выбирайте наиболее предпочтительный канал, подписывайтесь и оставайтесь с нами надолго!

Бесплатная консультация юриста «ЮК «ГРАНИ РИСКА»

- Консультация проводится по телефону, скайпу или другим удобным для Вас способом;

- Продолжительность консультации 30 минут;

- На консультации Мы расскажем Вам пути решения вашей проблемы.

Заявка Вас ни к чему не обязывает, Вы можете отказаться в любой момент. Перезвоним в течение 15 минут ПН-ПТ с 5:00 до 18:00 по МСК.

Комментарии

Вернул страховку по договору коллективного страхования в банке "Восточный". Правда пришлось немного попотеть,но банк деньги вернулсо всеми для него вытекающими.