Первая помощь. Антивирус от Русский Стандарт Страхование. Полный разбор.

В этой статье поговорим о продукте Первая помощь. Антивирус от Русский Стандарт Страхование. Выделим её преимущества и недостатки. Обязательно прочитайте статью если планируете приобретать данный продукт.

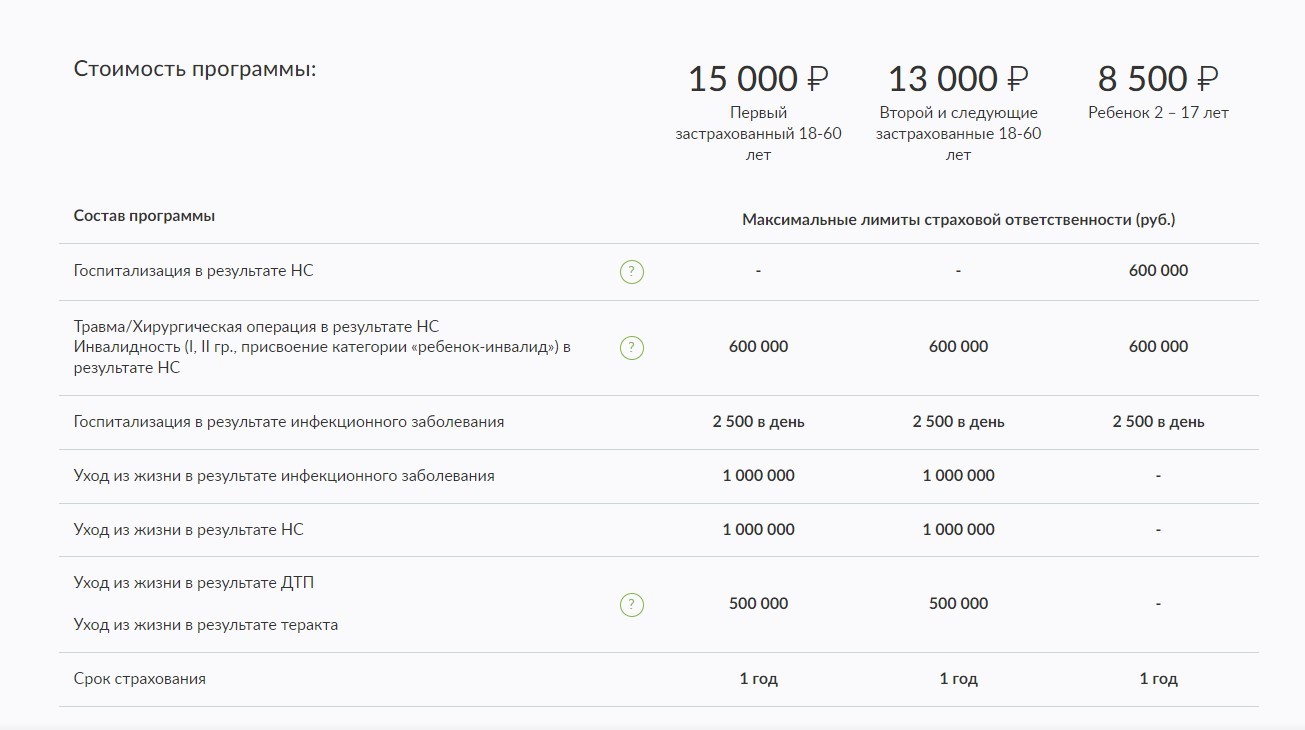

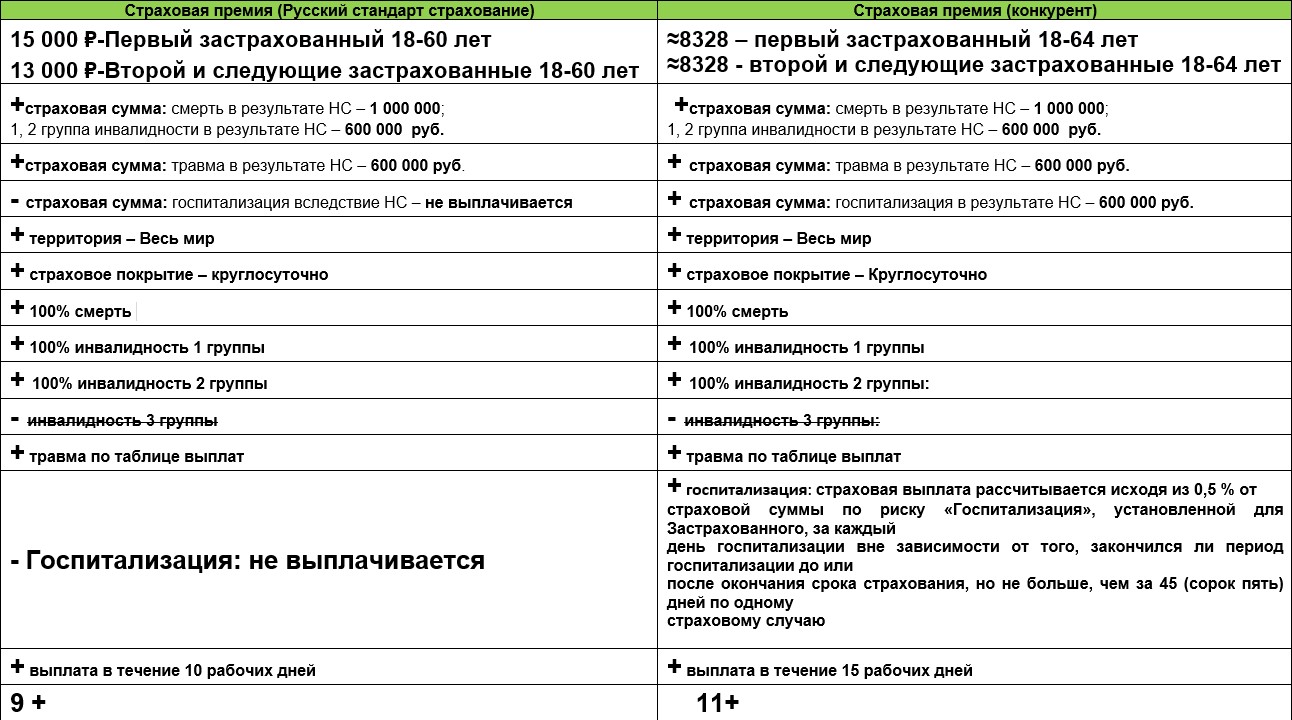

- 15 000 тысяч за первого застрахованного 18-60 лет;

- 13 000 тысяч за второго и следующих застрахованных 18-60 лет;

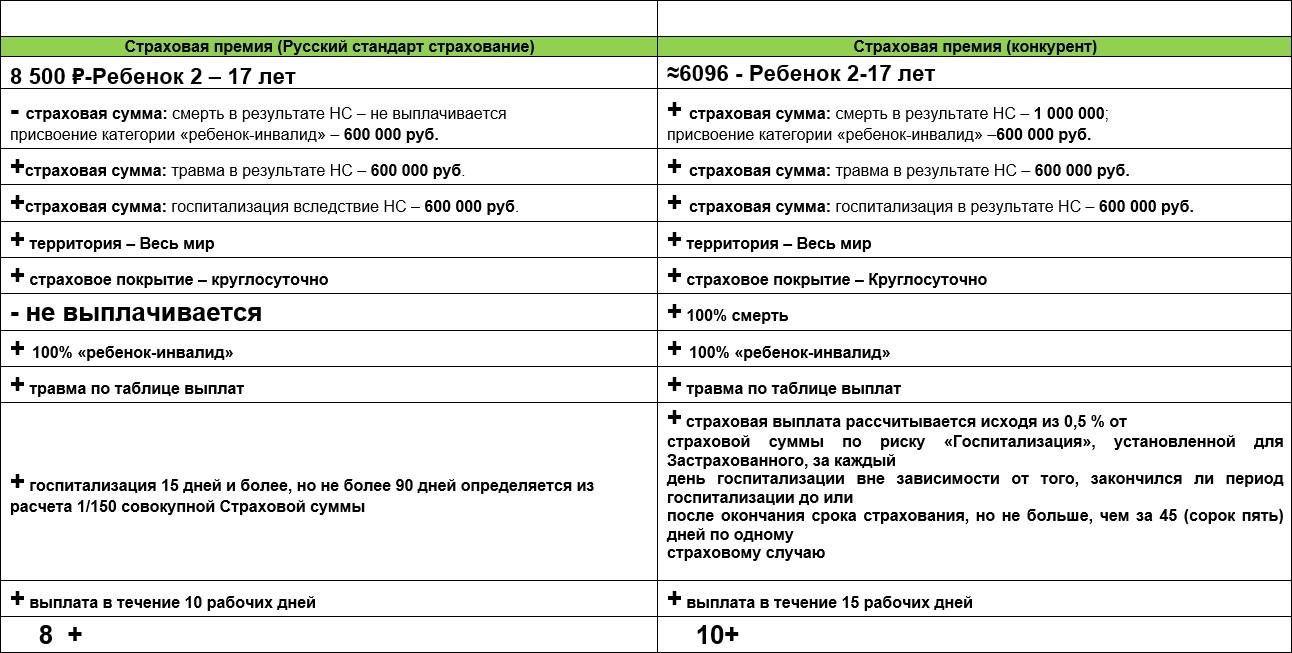

- 8 000 за ребёнка от 2 до 17 лет.

- Глава семьи – первый застрахованный 15 000 тысяч рублей;

- За жену и ребёнка 19 лет нужно заплатить по 13 000 тысяч рублей;

- Ребёнок 15 лет выйдет в 8500

Небольшой расчет: 15000+13000+13000+8500=49500 нужно заплатить, чтобы застраховать всю семью.

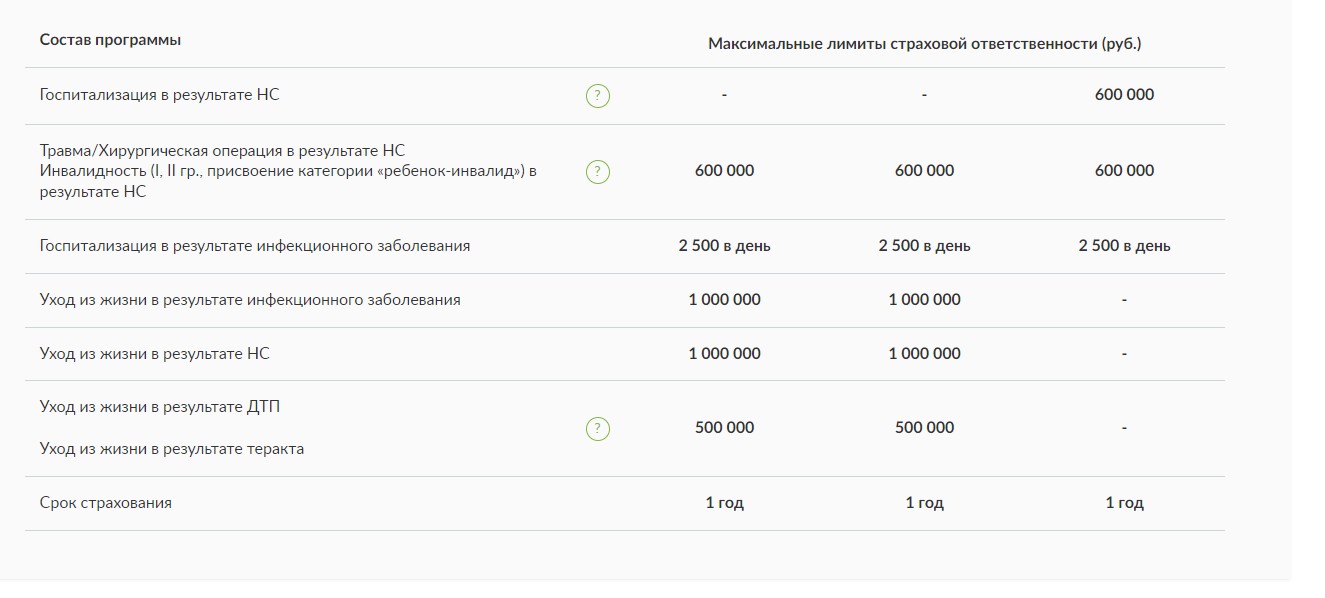

Просмотрев таблицу выплат. Мы видим, что:

- Госпитализация в результате НС - производится только на ребёнка 2-17 лет – 600 000 рублей.

- Травма/хирургическая операция в результате НС, инвалидность I, II гр., присвоение категории “ребёнок-инвалид”) в результате НС – по всем застрахованным выплата составляет 600 000 руб.

- Госпитализация в результате инфекционного заболевания – 2500 в день по всем застрахованным

- Уход из жизни в результате инфекционного заболевания, в результате НС – 1 000 000 руб. выплачивается только на взрослых

- Уход из жизни в результате ДТП, в результате теракта – 500 000 руб. выплачивается только на взрослых.

Переходим в правила страхования

Начинаем с определений:

Больше в терминах ничего нет. Спустимся ниже в пункт 3 – субъекты страхования.

Выделю: если кто-то из застрахованных является лицом, перенёсшим инфаркт миокарда, инсульт и т.д. не подлежит страхованию и не могут являться застрахованными лицами. А если лицо будет указанно в договоре страхования в качестве застрахованного лица, события, произошедшие с ним, страховыми случаями являться не будут, при этом договор страхования будет считаться незаключенным в отношении указанного лица.

Переходим в пункт 4 – страховые риски, страховые случаи.

Здесь бы хотел выделить пункты 4.3. и 4.4. к ним мы вернемся позже.

Переходим в пункт 5 – исключения.

С полным списком исключений обязательно ознакомьтесь в правилах страхования!

Переходим в пункт 11- Порядок определения страховой выплаты. Сроки осуществления страховой выплаты.

И тут мы сравним таблицу с сайта и порядком определения страховой выплаты из правил страхования:

Госпитализация в результате НС:

- Из таблицы на сайте – 600 000 тысяч и только на ребёнка 2-17 лет.

- Из правил страхования- 600 000 если госпитализация длилась до 15 дней, страховой выплаты не будет. Если госпитализация длилась более 15 дней, но не более 90 дней, страховая выплата будет выплачиваться с 1 дня госпитализации.

Травма/хирургическая операция в результате НС:

- Из таблицы на сайте – 600 000 тысяч на всех застрахованных.

- Из правил страхования - Размер Выплаты исчисляется в процентах от размера Страховой суммы. При наступлении страхового случая, из таблицы берется характер повреждения и процент страховой выплаты. Чаще всего это 10-15% от страховой суммы.

Инвалидность (I, II гр., присвоение категории «ребенок-инвалид») в результате НС:

- Из таблицы на сайте – 600 000 тысяч на всех застрахованных.

- Из правил страхования - по I и II группе, а также “ребенок-инвалид” выплачивается 100% страховой суммы.

Госпитализация в результате инфекционного заболевания:

- Из таблицы на сайте – 2 500 в день на всех застрахованных.

- Из правил страхования - 0.25% от страховой суммы по риску Госпитализация в результате инфекционного заболевания. Начиная с 1 дня, но не более чем за 20 подтвержденных дней.

Уход из жизни в результате инфекционного заболевания и в результате НС:

- Из таблицы на сайте – 1 000 000 руб. выплачивается только первому застрахованному и последующим застрахованным от 18 – до 60 лет. на ребёнка не выплачивается

- Из правил страхования - Страховая выплата производится единовременно в размере 100% совокупной Страховой суммы, установленной по указанному риску. Соответственно 1 000 000 руб.

Уход из жизни в результате ДТП, в результате теракта:

- Из таблицы на сайте – 500 000 руб. выплачивается только первому застрахованному и последующим застрахованным от 18 – до 60 лет. на ребёнка не выплачивается

- Из правил страхования - Страховая выплата производится единовременно в размере 100% совокупной Страховой суммы, установленной по указанному риску. Соответственно 500 000 руб.

Сравним продукт от Русский Стандарт Страхование с продуктом другой страховой компании.

Компанию называть не буду, чтобы никого не рекламировать. Я вписал такие же страховые риски, как и в “первая помощь. Антивирус”, единственное различие выплата по госпитализации в результате НС, уход из жизни в результате НС, ДТП и теракте я поставил всем застрахованным.

Обсудим преимущества и недостатки в целом:

Преимущества:

- Большая страховая сумма. Когда я просматривал конкурентов, у большинства лимит был до 500 000 руб.

- Большой перечень вирусов и бактериальных инфекций среди которых и корона вирус.

Недостатки:

- Описание несчастного случая и опьянение, может кардинально изменить будет выплата или нет

- Не выплачивается страховая сумма при смерти от несчастного случая у ребёнка. Платить 8500 за ребёнка только за госпитализацию в результате нс, за травму/хирургическую операцию и госпитализацию в результате инфекционного заболевания по моему субъективному мнению много.

- Не выплачивается госпитализация от несчастного случая у взрослых.

- Госпитализация в результате инфекционного заболевания и уход из жизни в результате инфекционного заболевания. Инфекционное заболевание – более узкий профиль, чем просто заболевание, поэтому при наступлении страхового случая сложнее подтвердить именно инфекционное заболевание. Да и выплаты по обычному заболеванию не будет.

- Завышенная страховая премия.

- Уход из жизни в результате террористического акта. Вероятность происшествия небольшая. Поэтому большинство за это будут просто платить

Заключение:

В заключении я хотел бы оставить вопрос открытым, а что же мы получаем, застраховав свою жизнь? Сайт встречает нас большими выплатами и широким перечнем инфекционных заболеваний, а если начать разбираться, оказывается все не так радужно.

Ну а если вы хотите застраховать себя и свою семью уделите время, прочитайте правила страхования, договор страхования, проконсультируйтесь у представителей страховщика, просмотрите конкурентов, что они могут вам предложить и за какую сумму.

Подготовьте заявление на возврат страховки самостоятельно

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу - 1000 рублей;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки;