Исчисление среднемесячного заработка в целях оценки пенсионных прав индивидуальных предпринимателей.

Вступление.

В соответствии со ст. 30 Федерального закона от 17.12.2001 №173-ФЗ «О трудовых пенсиях в Российской Федерации» исчисление среднемесячного заработка (дохода) индивидуальным предпринимателям определяется в общем порядке, то есть с учетом заработка (дохода) за 2000-2001 годы, либо за любые 60 месяцев подряд до 01.01.2002г.

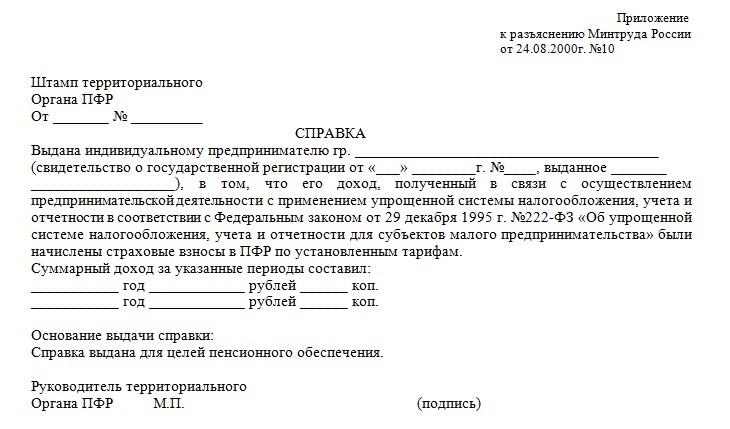

1. Индивидуальным предпринимателям, применявшим упрощенную систему налогообложения, сведения о доходе за период до 01.01.2001г. подтверждаются справкой, выдаваемой территориальными органами ПФР по следующей форме:

За период деятельности после 01.01.2001г. – на основании аналогичной по форме справки о доходе, выдаваемой налоговыми органами (приложение №1 к постановлению Правительства РФ от 24.07.2002г. №555).

2. Индивидуальным предпринимателям, перешедшим на уплату единого налога на вмененный доход, среднемесячный заработок исчисляется путем деления суммы, указанной в свидетельстве об уплате единого налога на вмененный доход для определенных видов деятельности, на период (в месяцах), за который уплачен единый налог на вмененный доход.

Категории индивидуальных предпринимателей, осуществляющих выплаты наемным работникам до 01.01.2001г., исчисление среднемесячного заработка (дохода) производится в аналогичном порядке, а самим наемным работникам – исходя из суммы выплат, с которых удерживался 1 % страховых взносов в ПФР.

Индивидуальные предприниматели, осуществляющие выплаты наемным работникам в период с 01.01.2001г. до 01.01.2002г., при предоставлении сведений персонифицированного учета за этот период в части выплат наемным работникам вправе по своему усмотрению распределить сумму вмененного дохода, с которого уплачен единый налог, в целях исчисления среднемесячного заработка наемных работников.

При этом разница между суммой вмененного дохода, с которого уплачен единый налог, и суммами, указанными индивидуальными предпринимателями в целях исчисления среднемесячного заработка наемных работников, включается в доход индивидуальных предпринимателей, принимаемый во внимание для определения Расчетного пенсионного капитала, и используется для исчисления величины его среднемесячного заработка (дохода) путем деления на период (в месяцах), за который уплачен единый налог на вмененный доход.

Вопросы и ответы.

Вопрос: освобождаются ли от уплаты страховых взносов индивидуальные предприниматели, являющиеся пенсионерами?

Действующим законодательством об обязательном пенсионном страховании освобождение предпринимателей из числа пенсионеров от уплаты взносов не предусмотрено. С учетом страховых взносов на обязательное пенсионное страхование указанные плательщики имеют право на ежегодный перерасчет размера страховой части трудовой пенсии по старости (инвалидности).

Вопрос: является ли отсутствие доходов от предпринимательской деятельности основанием для освобождения от уплаты страховых взносов?

Факт ведения или неведения реальной предпринимательской деятельности и получения или неполучения дохода не влияет на изменение или прекращение обязанности по уплате страховых взносов. Уплата взносов в ПФР производится с момента приобретения статуса индивидуального предпринимателя и до момента исключения из ЕГРРИП, за исключением тех случаев, когда индивидуальные предприниматели освобождены от уплаты страховых взносов на обязательное пенсионное страхование.

Вопрос: подлежат ли включению в страховой стаж периоды, за которые страховые взносы в ПФР индивидуальными предпринимателями уплачены не в полном объеме?

Норма ст. 10 Федерального закона от 17.12.2001 №173-ФЗ «О трудовых пенсиях в Российской Федерации» не содержит условия для включения в страховой стаж того или иного периода в зависимости от объема уплаченных страховых взносов. Согласно письму Минздравсоцразвития России от 29.07.2005г. №2198-19 о порядке исчисления страхового стажа физическим лицам, самостоятельно уплачивающим страховые взносы в виде фиксированного платежа (имеется в виду платеж до 01.01.2010г.), периоды, за которые указанные взносы уплачены не в полном объеме, могут быть засчитаны в страховой стаж.

При неуплате фиксированного платежа в бюджет ПФР периоды работы указанных лиц в страховой стаж не засчитываются. В случае уплаты фиксированного платежа позднее установленного срока (как в полном объеме, так и в неполном объеме) при обращении за назначением трудовой пенсии после уплаты указанного платежа в страховой стаж включается весь период работы, за который в бюджет ПФР уплачен данный платеж.

С 01.01.2010г. Федеральным законом от 24.07.2009г. №212-ФЗ страховые взносы в виде фиксированного платежа отменены. Введен новый порядок уплаты страховых взносов, согласно которому размер страховых взносов, подлежащих уплате индивидуальным предпринимателем, не являющимся работодателем, определяется исходя из стоимости страхового года. Страховые взносы в ПФР являются обязательными платежами, формирующими пенсионные права граждан и приобретение права на трудовую пенсию. Следовательно, зачету в страховой стаж после 01.01.2010г. подлежат периоды индивидуальной трудовой деятельности при условии полной уплаты страховых взносов на обязательное пенсионное страхование в установленном тарифе.

Ссылки по проверке и исправлению размера вашей пенсии:

Заказать помощь по проверке и исправлению размера вашей пенсии Вы можете на сайте https://pension.grani-riska.ru/page/1.

Вы можете отправить свои вопросы на мою электронную почту trof_dv@mail.ru. Я отвечу на каждый вопрос, который Вы зададите.

Вконтакте https://vk.com/graniriska

Facebook https://www.facebook.com/graniriska

Наши статьи http://blog.grani-riska.ru/

Городской телефон: 8 (3843) 605-981

Cотовый телефон: 8-923-464-59-81

Добавляйтесь!